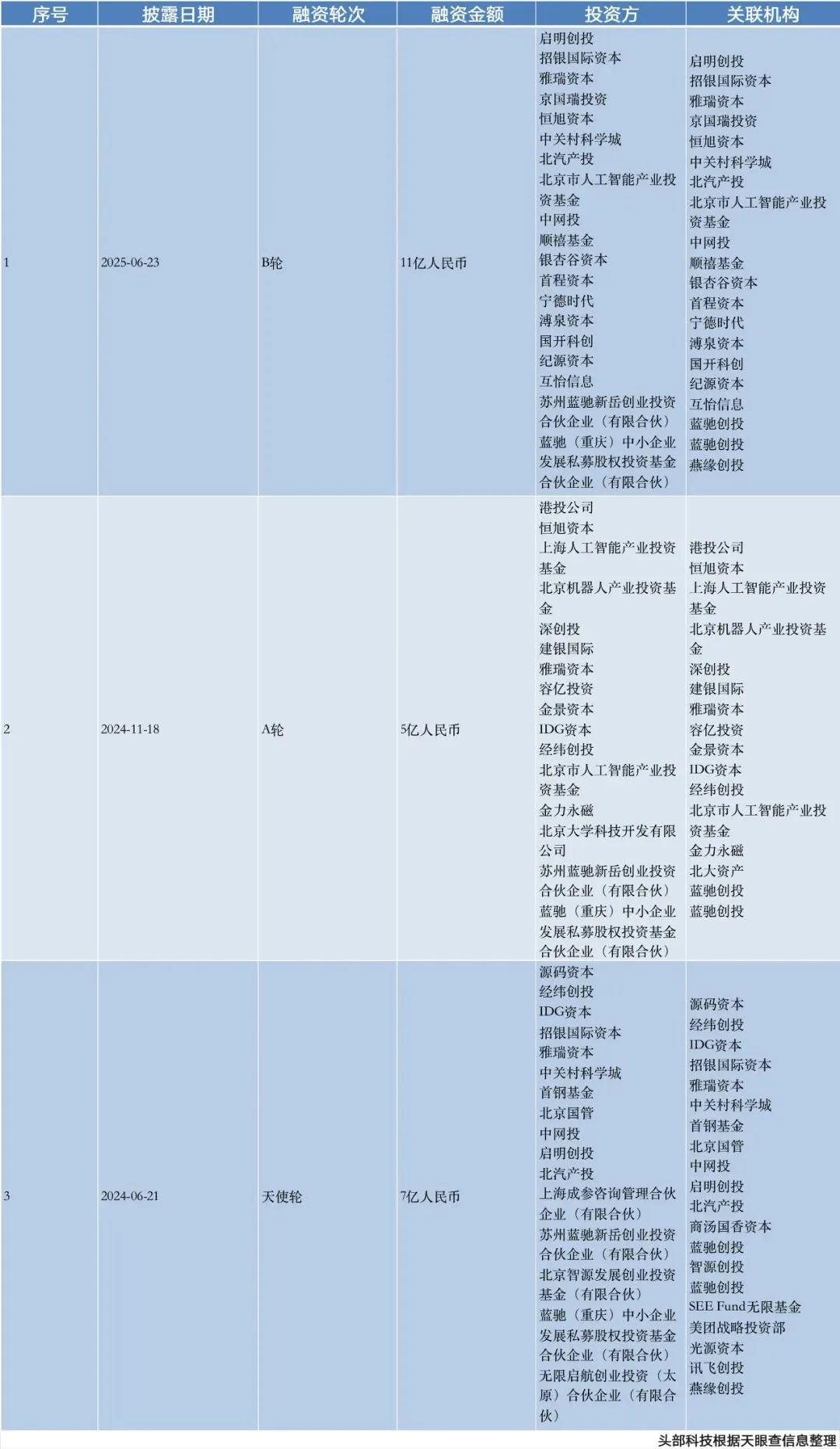

今天,银河通用对外官宣完成11亿元新一轮融资,据悉,这也是迄今为止国内具身智能领域单笔最大融资,新一轮投资方新增了包括宁德时代战投及旗下产业资本公司溥泉资本(CATL Capital)、国家开发银行国开科创、北京机器人产业基金等产业龙头和国家级投资平台,从2023年5月公司成立至今,银河通用称累计已获得超24亿元融资。

2025年上半年,具身智能机器人赛道的融资热潮可谓一波接一波。

宇树在今年2月完成了B2轮融资,融资近10亿元,近期又完成了约7亿元的C轮融资;智元机器人在今年3月份完成B轮融资,5月份又获B+轮融资,具体金额未披露;星海图在4月份宣布完成A2、A3轮融资,总融资额超3亿元。

融资热潮背后,具身智能机器人领域能否加速实现市场商业化的突破和爆发仍是一个未知数,也是各路玩家角逐的下一个赛点。

银河通用创始人兼CTO王鹤与宇树科技的王兴兴、智元机器人的彭志辉等是国内具身智能圈里最受关注的三名90后。

相比之下,1992年出生的王鹤还有着更强的学术科研背景。王鹤2014年毕业于清华大学电子系,2021年获得斯坦福大学博士学位,回国后加入北大任教,担任北京大学前沿计算研究中心(CFCS)的助理教授和博士生导师,创立并领导着北大具身感知与交互实验室,多项研究成果曾在国际AI顶会和期刊获最佳论文候选或提名。

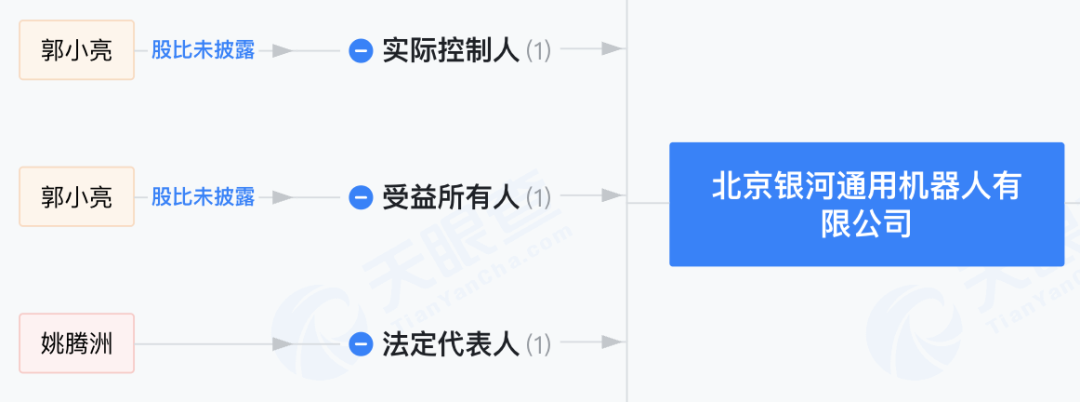

天眼查信息显示,银河通用的实际控制人为公司董事长郭小亮,法定代表人为公司联合创始人姚腾洲,曾就职于ABB集团,王鹤当前的股权占比约为3.59%。

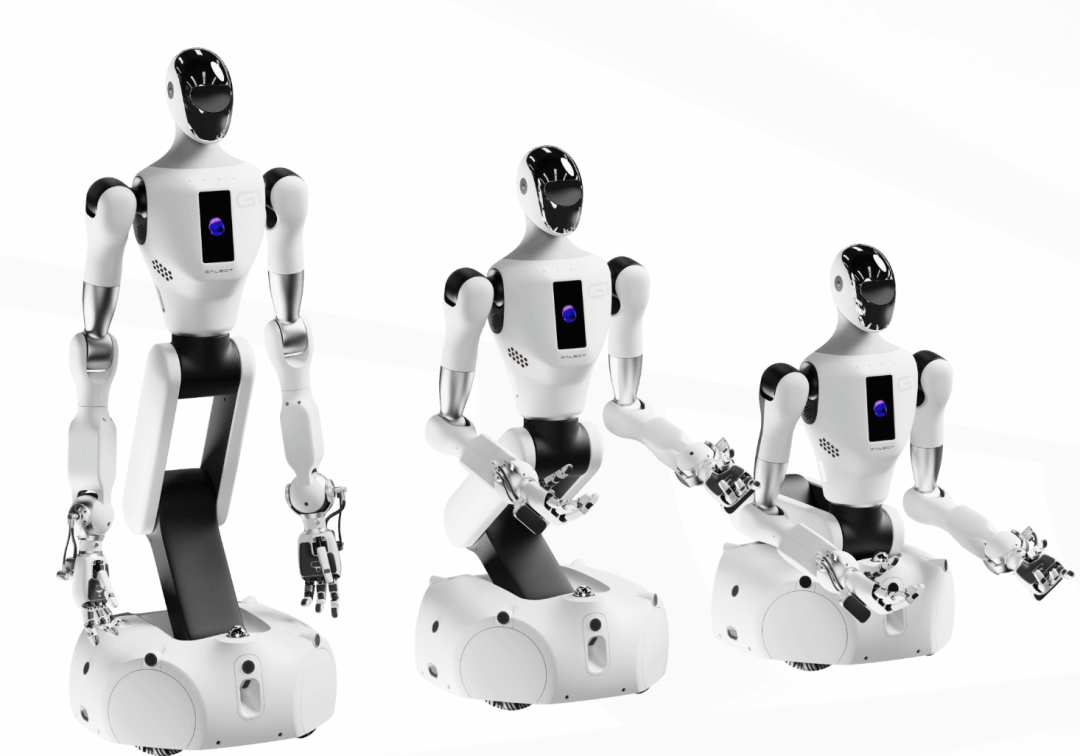

银河通用首款具身大模型机器人Galbot G1在今年6月正式亮相,不过并没有采用业内流行的全人形设计,而是采用了“双臂+折叠+轮式底盘”的设计结构,主要面向工业物流、零售药店、教育科研、家庭康养等应用场景。

大额融资背后是商业化的不断提速。今年3月,银河通用推出了自家的人形机器人智慧零售解决方案,机器人Galbot能全天候在无人店铺内执行5000种商品种类、6000个货道、10000多盒商品的盘点、补货、取送、打包等自动化全流程,据悉,目前在北京已有近十家店实现部署和常态化运营。

6月17日,博世集团旗下市场化投资平台博原资本宣布与银河通用共同成立合资公司“博银合创”,探索复杂装配、智能质检等智能制造场景。

技术方面,该公司在业内开创性的采用仿真合成动作数据集做预训练,真实数据做后训练的技术范式,推出基于十亿级仿真合成动作数据预训练的端到端具身大模型GraspVLA,该模型实现了全球首个仅靠预训练即可实现零样本(Zero-Shot) 泛化能力。

还开发了面向零售商业化的端到端模型GroceryVLA以及端到端导航大模型TrackVLA,解决机器人智能抓取、场景适应和高鲁棒性的环境感知等问题。

王鹤曾在今年的智源大会上谈到,2025年旗下机器人或将在北京、上海、深圳进驻100家药店,未来三年内可能实现万台部署规模,他提到虽然在具身智能领域看到了很多炫酷的技能,但也要反思这样的技能是否能在新的环境、新的物品和用户对成功率的高要求下实现,行业的关键目标之一还是要推动具身智能的产业化。

2025年,搞机器人的公司不紧贴具身智能技术概念就显得很落伍。

在当下的具身智能赛道,汇聚着不同发展阶段和不同类型的机器人公司,据行业相关信息及投资人观点,目前人形机器人整机公司融到1亿美金是一个小门槛,同时具备大模型能力的技术团队估值溢价还能进一步提升3-5倍,近60%的资本押注集中在人形机器人领域。

2025年大量资金涌入具身智能赛道,超亿元融资案例频现,据不完全统计,仅第一季度融资总规模就超过2024年全年总量。

头部企业估值普遍基于 “技术稀缺性+场景落地预期”,而随着单笔融资规模增大,资本集中度逐渐流向通用或细分赛道头部公司的趋势越来越显著,腰部和尾部企业市场突围将面临更大压力。

国内投资人对具身智能和人形机器人的观点“乐观预期与理性谨慎并存”,例如金沙江创投朱啸虎直言当前行业热度过高,存在泡沫化现象,人形机器人商业化路径并不清晰,客户买机器人大多是做研究或展示,没有创造持续价值;经纬创投创始合伙人张颖则认为人形机器人赛道必定能诞生大公司,过程中有点泡沫非常正常,应秉持长期主义眼光看待具身智能赛道。

就目前来看,单纯秀机器人某项演示技能的日子已经过去,寻找高价值落地场景,替代繁复的劳动和人工成本将成为具身智能赛道接下来的一堂必修课,也是企业市场突围的关键路径。

相关市场报告显示,2024年中国具身智能市场体量规模达8634亿元,同比增长65%,其中机器人占比55.6%,2025年预计突破9731亿元,2030年则有望达4万亿元。

这一增长仍取决于技术突破(如多模态、VLA大模型等)、政策支持和场景落地(工业、医疗、家庭服务)的相互协同促进。

从行业趋势来看,具身智能企业正从“技术竞赛”迈向“生态战争”,2025年将成为商业化验证的关键节点,企业不仅需在技术纵深方面继续深挖护城河,还需寻找场景闭环,扩大资源整合(资本+产业合作伙伴),以此构建核心竞争力。

具身智能企业竞争激烈的中国市场在全球也独一无二,相关数据显示,截至2025年4月,中国具身智能相关专利申请量达21.99万件,占全球26.45%居第一位,在摩根士丹利全球人形机器人产业链百强名单中,中国公司占了56%。

随着硬件成本下降与具身智能相关技术迭代,具备制造力和产业链优势的中国具身智能企业们,有望重塑未来全球机器人产业格局。

-END-

(文:头部科技)