今年,港股掀起了一波机器人上市潮。

其中最受关注的,是刚刚完成IPO的仓储机器人龙头——极智嘉。

这家公司由清华系创业团队创立于2015年,由郑勇联合李洪波、刘凯和陈曦共同创办。从清华FIT楼地下室起步,一路做到今天港股To B机器人赛道营收规模最大、体量最大的企业。

过去三年,极智嘉的营收从14.52亿元增长到24.09亿元,累计涨幅66%。此次IPO定价16.8港元/股,募资净额达22.06亿港元。

能拿下这份成绩单,背后是其在仓储履约AMR领域的绝对优势:

-

2024年,极智嘉相关收入达到22亿元,占全球市场份额9.0%,稳居第一。

-

截至2024年底,累计交付机器人超过5.6万台,其中超七成收入来自海外市场。

截至7月14日收盘,极智嘉股价为19.96港元,较发行价上涨18.8%。接下来,就跟着乌鸦君一起来看看这个今年港股最大的机器人IPO吧。

/ 01 /

市占率9%,全球仓储履约AMR老大

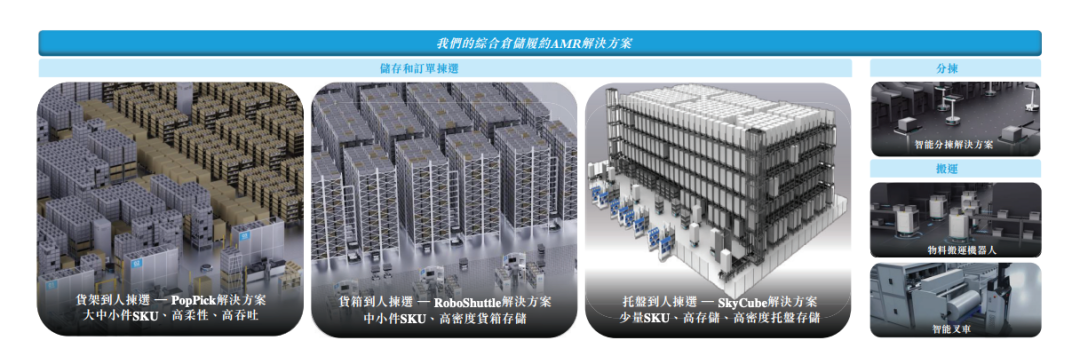

很多人以为极智嘉卖的是机器人,但其实它卖的是一整套AMR智能仓储解决方案。

什么是AMR解决方案?

在仓库里搬货、分拣、运送,一直是最耗时、最辛苦、也最容易出错的环节。过去,这些工作靠大量人力完成,后来发展出了自动导引车(AGV),但它们路线固定、灵活性差,用起来像“轨道小火车”。

而现在,越来越多企业开始用一种更聪明的“机器人”替代人力,它们不需要轨道,可以自主导航、避障、搬运货物,就像仓库里的“自动驾驶小车”——这就是 AMR(自主移动机器人)。

AMR 不是单一的硬件,而是一整套解决方案。它结合了导航算法、调度系统、视觉识别技术,能真正做到从“货物存储”到“订单履约”的全流程自动化。

根据灼识咨询数据,全球 AMR 解决方案市场已经从2020 年的133 亿元,增长到 2024 年的 387 亿元,年复合增长率达到 30.6%,是当前自动化领域增长最快的板块之一。

按应用来看,AMR主要分两类:

-

仓储履约型:聚焦内部物流的自动化(如拣选、分拣、货物搬运),主要服务电商、零售、物流等对订单履约效率要求高的行业。

-

工业搬运型:聚焦工厂生产过程中的原材料/成品/设备的自动流转,应用于制造、汽车、电子等行业。

其中,60%的市场需求来自仓储履约场景。2024年,这块市场规模高达243亿元人民币。谁能拿下仓储,就等于稳住了AMR的基本盘。

而在这条核心赛道上,极智嘉是全球第一。

在这条最具商业价值的赛道上,极智嘉是当之无愧的行业第一。2024年,极智嘉仓储履约AMR收入达到22亿元人民币,占全球市场9.0%,远超其他竞争对手。

它之所以能做到,不靠一款爆品,而靠一套高度灵活、适配性强的解决方案组合。大体上说,极智嘉的AMR方案主要分为以下几种:

货架/货箱到人:机器人将整组货架或货箱送至工作站,由员工完成拣选与包装,适合 SKU 多、频次高的场景。其中极智嘉的PopPick系统拣选效率可达每小时400件,远超行业平均不到180件。

托盘到人:整托盘自动运至操作位,由人协助拆托处理,适用于大体积、重型工业品场景。相比传统方式,整体效率可提升超过5倍。

智能分拣(FleetSort):无需钢平台,机器人可在地面灵活运行,按订单自动分拣货物。特别适合电商和快递出库高峰期,分拣效率是人工的10倍以上。

极智嘉的核心优势不止在产品多样,而在于它的系统化能力。用招股书的话说,极智嘉的AMR方案具备部署快、适配强、性能优和回报快四个特点。

-

部署快:模块化设计,1–3个月即可上线,远快于行业平均的3个月以上;

-

适配强:支持拣选、搬运、分拣等多种流程,可混合调度不同类型机器人;

-

性能优:空载最高速度 4.5m/s、满载2m/s,续航超8小时,持续作业稳定高效。

-

回本快:投资回报周期一般为 12–36个月,优于行业平均24个月以上;

总结来说,极智嘉卖的不只是机器人,而是一整套能帮企业“提速、省人、快上线、快回本”的智能仓储系统。

/ 02 /

营收24亿,超70%订单来自海外

仓储AMR不是一个容易“跑通”的生意,但极智嘉做到了。

从收入看,极智嘉的增长不光稳,而且有含金量:2022-2024年,公司订单总额从19.96亿元增长至31.4亿元,三年增长57%;同期,营业收入从14.52亿元涨到24.09亿元,三年增长66%。

这背后最关键的支撑,是两个字:出海。

2024年,极智嘉的海外收入达到17.37亿元,占比高达72.1%,其中美国与亚太市场合计贡献超过一半。

与此同时,大陆市场也在快速起势。2024年收入达6.65亿元,三年复合增长超70%,收入占比从15.6%提升至27.6%。

从收入结构看,极智嘉的核心收入,依然来自仓储履约场景。2024年,公司的仓储履约业务收入达21.76亿元人民币,占AMR总收入的超90%。

收入增长源于客户的量价齐升。

招股书显示,2022-2024年公司的客户数量分别为254个、296个和324个,其中关键客户(年订单金额超过2000万)从42个增长到71个。同期,每名终端客户平均收入从491万元提升至741万元。

其中,关键客户(年订单金额超过2000万)从42个增长到71个。在核心的复购指标上,极智嘉也有不错的表现。2022-2024年,公司的复购率从58.3%增长到74.6%。

对于仓储物流机器人行业来说,在手订单量是企业实力的重要衡量标准。2022年,极智嘉在手订单19.96亿元;2023年同比增长35%至26.94亿元;2024年同比增长16.56%至31.4亿元。

但增长之下,也有隐忧。比如新客户拓展放缓:三年来新增客户数从92个下滑至61个。

同时,老客户的复购单均金额也略有下降,从2023年的704万元跌至2024年的682万元。这可能意味着短期内老客户增量空间有所放缓,或受宏观环境影响下单更谨慎。

尽管尚未实现盈利,极智嘉的盈利能力持续向好。过去三年,公司经调整净亏损分别为8.21亿元、4.58亿元、0.92亿元。

其中,亏损率已连续三年大幅收窄,净亏损率三年内从超过56%降至3.8%,已经非常接近盈亏平衡,公司整体毛利率从17.7%提升至34.8%,几乎翻倍。

其中,海外业务毛利率超过46%,而仓储履约AMR解决方案毛利率也稳定在39%。但另一个板块——工业搬运AMR毛利率却下滑明显,从18.4%跌至12.1%。对此,极智嘉解释称,工业物流领域竞争激烈,以及对大客户定价能力较弱,尤其是锂电池、新能源行业。

凭借24亿年营收、全球第一的仓储AMR市占率、超过300个活跃客户,极智嘉已经成为港股To B机器人赛道营收规模最大的公司。

文/林白

PS:如果你对AI大模型领域有独特的看法,欢迎扫码加入我们的大模型交流群。

(文:乌鸦智能说)