一、风险投资的历史

现代风险投资的历史可以追溯到由乔治·多里奥将军(General Georges Doriot)创立的美国研究与发展公司(American Research and Development,简称 ARD)。ARD 投资于多种新兴技术领域,包括离岸石油、辐射检测,最重要的是小型计算机领域。

正如汤姆·尼古拉斯(Tom Nicholas)在他的著作《VC: An American History》中描绘的那样,ARD 的投资组合取得了15.8%的年复合增长率。然而,如果从其投资组合中剔除数字设备公司(Digital Equipment Corporation,简称 DEC)的投资,其年增长率将降至7.4%,甚至低于同期的标普500指数的表现。DEC 是第一台小型计算机的开发者,其创造的回报与 ARD 投资组合中其他所有项目的总和相当。

这一现象并非偶然。风险投资的回报往往由少数的“异类投资”所驱动。通过投资那些下行风险有限而上行潜力无限的公司,风险投资基金通过高风险、高回报的投资策略,最大化其整体回报。这些成功的投资不仅可以弥补投资组合中其他失败项目的损失,甚至可能数倍于这些损失。

在 ARD 取得成功的激励下,其他风险投资公司开始涌现,试图寻找类似于 DEC 的“异类”公司。例如,1969年,在 DEC 上市后不久,Venrock 成立,并在同年投资了英特尔公司(Intel)。在英特尔上市的次年,Kleiner Perkins 风投公司成立,并因投资开发首款合成胰岛素的基因泰克公司(Genentech)而早期获得成功。

从风险投资发展的最初阶段起,该行业就关注于各种新兴技术领域,期望通过支持这些新技术,获取极端高额的回报。这种投资理念奠定了风险投资行业的基础,也推动了技术革命和商业模式的不断创新。

二、软件时代的崛起

在过去三十年中,风险投资逐渐与软件初创公司紧密联系在一起。互联网的兴起让每台计算机可以互相通信,这种连接性让软件开发者能够一次性编写代码,并立即向所有在线的企业和消费者提供服务。这些互联网软件公司拥有两个显著优势:

-

为新增客户提供服务的边际成本极低(仅需支付服务器费用)

-

可以根据用户反馈快速迭代产品(无需通过软盘物理分发软件,互联网公司可以快速、低成本地更新代码,实时改变用户体验)。

互联网软件商业模式中最重要的特征是其网络效应。互联网让一个网站不仅可以与全世界互动,还能促进全世界彼此之间的交流,无论是商业、社交还是信息共享。网络效应使每位用户的加入为其他用户带来额外价值,吸引更多人加入最大的网络,从而形成正反馈循环。亚马逊、Facebook 和谷歌在各自领域通过这种网络效应迅速崛起,并在成立数十年后依然占据市场主导地位。

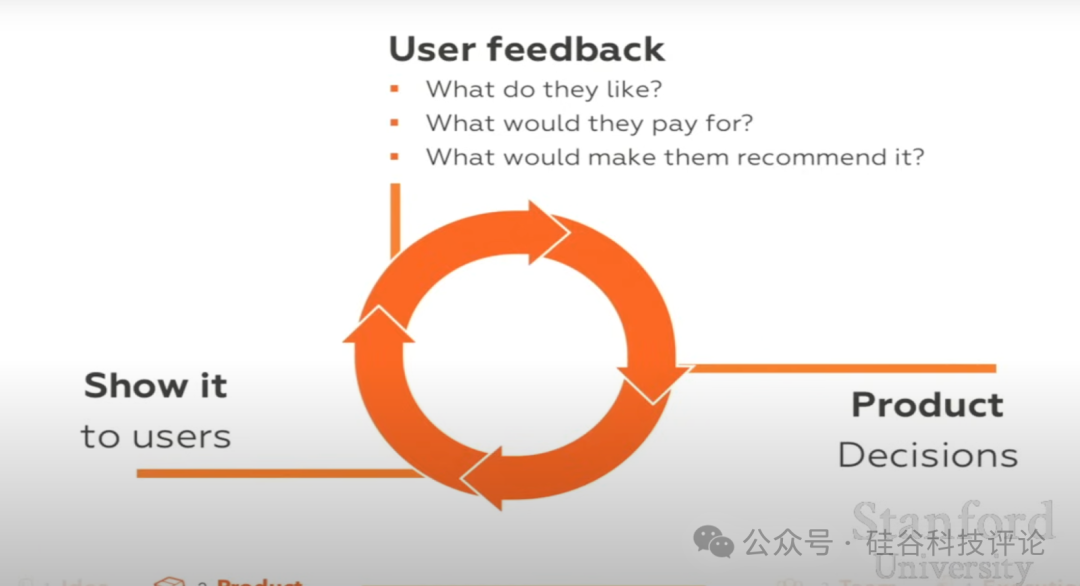

随着这些互联网巨头的成长,风险投资开始更专注于互联网软件领域。萨姆·阿尔特曼(Sam Altman)在著名的《如何创办初创公司》(”How to Start a Startup”)演讲中精炼地总结了伟大初创公司发展的普遍路径:快速低成本地开发出产品原型,获得用户反馈,根据反馈不断迭代产品,直到找到产品与市场的契合点并实现增长。

这种策略尤其适用于互联网软件公司。它们的最小可行产品(MVP)通常由一名熟练的工程师即可完成开发和部署。风险投资由此成为融资工具,用于帮助这些资本高效、易于迭代、增长迅速的初创公司寻找产品市场契合点,并在实现网络效应后确保市场地位。我们常常将这种主导模式称为“精益创业”模式(lean startup model)。

1、精益创业模式的局限性

尽管精益创业模式在过去三十年取得了巨大成功,并几乎与风险投资划上等号,但这一模式在当下互联网进入成熟期时显示出很大的局限性。

精益软件公司通常通过网络效应来巩固其市场地位,因为它们的技术差异化不够明显。然而,网络效应的本质是它们通常只需建立一次。20世纪90年代末和21世纪初的搜索、电子商务和社交领域竞争非常激烈,但这些领域的主导者自成立以来一直保持稳定。尽管许多人将 Facebook 等公司的辉煌成就归因于精益创业模式,但实际上,这些公司强大的网络效应反而让后来者更难复制其成功。自 Facebook 之后,没有一家初创公司能够达到同等的市值水平。经过三十年的发展,互联网最具价值的连接已基本完成,低垂的果实已被摘尽。

面对这一现实,精益创业初创公司不得不依赖新技术变革所创造的利基市场。例如,Uber 抓住移动互联网的机遇,建立了连接司机和乘客的网络,并通过这一模式建立了庞大的业务。然而,Uber 并不能单纯依靠精益创业模式占据其市场利基。移动技术的变革引发了激烈的竞争,许多类似的竞争者争夺用户,使 Uber 不得不投入巨资以争取达到网络效应的临界规模。其他移动互联网时代的成功者如 DoorDash 也采取了类似的策略。这表明,在争夺市场的过程中,精益模式中的资本效率不复存在。

2、新技术带来的机遇与挑战

新技术的突破,例如大语言模型(LLMs)的兴起,加剧了用户竞争。这些模型降低了构建软件产品的难度,使更多玩家能够进入狭小的市场利基进行竞争。结果,软件网络中的盈利空间可能会进一步压缩。LLM 的发展或许最有利于拥有基础模型的现有巨头,这些基础模型所有者要么通过初创公司的竞争获益,要么利用其分销优势垂直整合,自己开发新的 AI 应用。

萨姆·阿尔特曼曾提倡精益创业模式,但他在创办 OpenAI 时采取了完全不同的策略。OpenAI 并没有通过快速低成本开发软件来寻找和解决客户的未满足需求,而是先期投入巨资解决深层技术问题,然后通过技术差异化的产品迅速实现商业化。

3、风险投资的新边界

这并不意味着互联网不再是一个激动人心的领域,或者不会有伟大的公司诞生。相反,我相信互联网的未来仍将对社会、文化和经济产生深远影响。然而,风险投资的核心使命是追求极端的回报,无论这些机会位于何处。过去三十年精益创业模式的成功基础正在弱化,风险投资可能需要回归历史传统,重新将目光投向技术前沿,探索下一个可能产生极端成果的领域。这或许才是风险投资未来发展的真正方向。

三、硬科技的新机遇

“硬科技”(Deep Tech) 是一个广泛性的术语,用于描述那些不符合精益创业模式的初创公司。如果说精益创业是在寻找软件产品与未满足需求之间的匹配,那么硬科技公司则是专注于开发市场真正需要的新事物(注意不一定是硬件或者软件)。

精益创业以市场反馈为核心进行迭代(“人们需要这个吗?”),而硬科技公司则以技术反馈为中心进行迭代(“这可行吗?”)。能源、制造业、国防、生命科学、电信、半导体等许多大型市场一直未被精益软件公司所变革,也很难被其变革。尽管精益软件可以通过改进工作流程使这些行业的运营更加高效,但其核心产品的革命性提升,只有通过机械工程、电气工程、化学、生物学等相关领域的基础创新才能实现,而这正是硬科技初创公司的核心领域。

1、硬科技崛起的三大核心动力

理论上,硬科技初创公司可以在过去三十年间的任何时间点崛起,与精益软件初创公司争夺风投的资金。然而,当前的一些重大转型压力使得这些市场特别适合颠覆。双碳的需求、中美关系,以及人工智能对计算需求的爆炸性增长,是推动硬科技创新的三大主要动力。同时,许多硬科技领域的基础技术成本正在快速下降,加速了硬科技的进步。

-

气候变化:绿色技术驱动

化石燃料在过去150年推动了全球繁荣,但其燃烧释放的二氧化碳已改变了大气成分,导致过量热量的困扰。应对气候变化需要大规模电气化、能源绿色化、取代石化产品、对难以减排的行业去碳化、适应气候变化的影响以及从大气中移除已排放的碳。这些改变涉及能源、钢铁、水泥、交通、农业、消费品等多个大规模行业的全新方法。

各国政府通过研发资金、碳税和绿色技术补贴加速了这些行业的转型。分析人士预计,未来十年将投入数万亿美元建设气候基础设施,这为硬科技创业公司带来了巨大机会。

-

地缘政治:中美关系驱动

过去三十年,全球化和自由贸易的兴起使美国将大量制造能力外包,主要流向中国。随着地缘政治紧张局势加剧,中美经济开始脱钩,美国开始加强本土制造能力,尤其是在战略性重要行业。新的“华盛顿共识”支持关税和工业政策,《芯片法案》(CHIPS Act)拨款数千亿美元用于美国半导体生产,《通胀削减法案》(IRA)则将其气候技术激励与美国制造挂钩。这些政治压力要求技术人员找到新方法,以在更高的劳动力成本、更严格的法规以及现有资源条件下在美国生产关键产品。与此同时,大量的中国企业开始走出国内,全球扩张。

-

计算需求:人工智能驱动

2019年,Rich Sutton 在《The Bitter Lesson》中指出,人工智能的进步将依赖于能利用更多计算资源的技术。过去五年印证了这一理论,例如 OpenAI 通过扩展 GPT 架构,将参数从 GPT-1 的1.17亿增加到 GPT-3 的1750亿,开启了 LLM 时代。更大算力带来AI能力的突破,推动整个行业在计算资源上进行大规模投资。训练和推理阶段对算力的需求,推动了数据中心的快速建设,创造了对能源和数据中心基础设施的前所未有的需求。此外,AI带来的新的应用机会,更是难得的投资机遇。

2、新技术与硬科技产品的构建

除了社会驱动力,硬科技领域的技术趋势也在加速产品开发。例如:

-

能源领域:过去十年,太阳能和电池的成本下降了约90%,使得初创公司可以基于日益可负担的能源生产和存储设计产品。

-

合成生物学:基因读取、编辑和录入的基本操作成本显著下降,为生物技术创新铺平了道路。

硬科技初创公司还可以利用其他硬科技公司开发的技术工具。例如,硬件初创公司可使用日益复杂的仿真软件在计算机中设计物理系统,而前沿软件公司(如计算生物学和材料科学领域)则利用不断改进的计算基础设施扩展深度学习技术。

这些趋势使硬科技公司能够开发传统企业无法构建的产品,并围绕传统企业无法预测的未来假设设计新模型。

3、风险投资与硬科技的兼容性

尽管硬科技初创公司面临的挑战与精益创业模式截然不同,有人可能质疑风险投资是否适合支持这种复杂的创新。或许公共-私营伙伴关系或传统企业的研发部门更能应对这些机遇。

然而,硬科技与风险投资之间并非不兼容。像 Nvidia 和 Tesla 这样的公司,尽管诞生于过去三十年的“硬科技寒冬”,却成为全球最有价值的企业之一。硬科技初创公司和风险投资实际上有一种深刻的契合:风险投资的核心逻辑是损失有限而收益无限,取得极大的成功才是关键。

硬科技初创公司通常无法通过少量资本迭代寻找产品市场契合点。早期资金通常只能支持其测试一两个技术假设。然而,一旦硬科技公司攻克技术难题,它们将独特地定位于颠覆大规模行业并迅速占领市场。这样的极端二元结果正体现了风险投资的核心规律:与投资精益模式的软件公司相比,硬科技的高风险高回报可能更符合风险投资的本质。

四、全文总结

风险投资的核心本质在于寻找“异类”公司,即那些能够产生超高回报的企业。决定资金如何分配的关键,在于投资者对何种类型的公司能够实现这种非凡回报的信念。然而,随着精益创业时代逐渐走向终结,这种通过软件分发和快速迭代寻找产品市场契合点的模式正在变得不再高效。曾经辉煌的软件黄金时代,或许会被视为一段独特的历史阶段。

与此同时,随着精益创业机会的减少,“硬科技”的寒冬似乎正在消融。社会对基础创新的需求达到了前所未有的高度,而关键技术的指数级进步,也为技术发展带来了全新的机遇。风险投资的未来,可能更像是回归它的历史使命,但这一次,它将以完全不同的方式展开:投资于那些利用尖端软件工具开发出具有技术差异化产品的公司。

尽管外部环境和技术浪潮在不断变化,风险投资的使命始终未曾改变——它的目标是追逐百倍甚至千倍的回报。而“硬科技”或许正是下一波伟大机会的核心所在,成为引领风险投资新时代的关键领域。

硅谷科技评论(SVTR.AI),在ChatGPT问世之际,创立于美国硅谷,依托#AI创投库、#AI创投会、#AI创投营 和风险投资,打造全球前沿科技(AI)创新生态系统。联系凯瑞(pkcapital2023),加入我们,共创未来。点击文末阅读原文,访问SVTR.AI,发现更多机会与内容!

Startup

+

| 11x.ai:AI虚拟销售员,半年内突破200万美元 |

| AlphaSense,金融界的“谷歌” |

| AMP Robotics,如何用AI拯救垃圾场? |

| Anduril Industries:AI 重新定义现代战争与和平 |

| Anthropic:OpenAI”宫斗”背后的公司 |

| Bardeen:让AI代理更稳更快 |

| Brightwave,AI驱动的投研助手 |

Calendly:日程安排助手,AI效率工具鼻祖 |

Canva:从Adobe、Figma、Canva 到 OpenAI |

| Carta:想要取代纽交所的股权管理工具 |

| Cerebras,打造世界最大芯片挑战AI霸主英伟达 |

Cohere:为企业提供大模型 |

| Consensus:用AI解锁学术 |

CoreWeave:GPU租赁独角兽,英伟达的好盟友 |

| Databricks:从数据湖到大模型丨人工智能战略 |

| DeepL:从机器翻译到AI写作的语言沟通利器 |

| Discord:腾讯多次押注,打造属于你自己的线上互动社区 |

| DoNotPay:世界首款AI机器人律师 |

Duolingo:如何改写语言学习 |

| E2B:为 AI 代理构建自动化云平台 |

| Figma:从Adobe、Figma、Canva 到 OpenAI |

| Figure,从体力劳动中解放全人类 |

Glean:重塑知识工作的未来 |

| Grammarly:从论文查重到AI写作的沟通利器 |

| Helion,AI的终极能源梦想 |

| Hippocratic AI,用AI缓解全球医护人员短缺 |

| Hugging Face:开源AI的未来 |

| Jenni AI:如何通过AI写作实现年入千万 |

| Letta:AI代理技术栈市场地图 |

| Marblism:一句AI提示词自动生成各类软件 |

| Midjourney:0融资,11人,$1亿收入 |

| Mistral,欧洲大模型,性价比之王 |

| MultiOn,用人工智能代理给软件装上大脑 |

| Neuralink:让失明者重见光明,让瘫患者再次行走,让人类与AI融合永生 |

| OpenAI:人工智能突破的前沿丨员工丨董事会丨营销丨GPT Store丨奥特曼丨马斯克丨微软丨产品生态 |

| Pika:AI视频的未来 |

| Rad AI:如何用 AI 改变医疗保健 |

| Reddit:奥特曼押注基于兴趣社交的美版“贴吧” |

| Replicate:1人AI公司背后的幕后英雄 |

| Replite:教马斯克的儿子如何写代码 |

| Rows:一年内用户增长20倍背后的故事 |

| Perplexity:挑战谷歌,站在AI搜索最前沿 |

| Runway:AI视频的未来 |

| Scale AI:如何成为数字世界的“水源” |

| Shein:打造下一个“中国首富” |

| Skild AI,打造通用机器人“大脑 |

SpaceX:梦想照进现实,人类星际生命的曙光 |

| Stability AI:SD 背后的公司和创始人 |

| Stripe:马斯克和奥特曼押注的支付王者 |

| Substack:美版公众号,为价值付费 |

Superhuman:邮件超人,拥抱 AI |

| Telegram,俄罗斯兄弟的密聊纸飞机 |

| Vannevar Labs:AI+国防,军事人工智能掘金者 |

| Vercel,如何用AI引领技术开发? |

| Zapier:ChatGPT最受欢迎插件的过去和未来 |

| People(找人) |

| 如何找到创业合伙人丨如何聘请CEO丨如何确定CEO的薪水丨如何分配股权和头衔丨如何组建和召开董事会丨选择自己的创业导师 丨找这种人实现快速裂变丨如何找到那个“改变命运”的第一位员工? |

| Funding(找钱) |

| 如何写商业计划书丨初创公司估值丨如何做电梯演讲丨如何确认真实投资意愿丨如何选择VC丨早期融资的“科学”与策略丨初创公司的融资生存法则丨风险投资人最关心的一个指标丨“七条法则”让投资人主动“敲门” |

| Vision(找方向) |

| 性格决定创业成败丨如何成为亿万富翁丨如何做出困难的决定丨如何寻找创业方向丨如何在海外启动新产品丨GTM指南丨不要像投资人那样思考丨创始人与市场契合度丨为什么初创公司会失败丨什么决定创业成败丨如何建立社交媒体形象丨PMF决定初创的未来丨创始人的必读书单丨 5 点创业洞见丨如何做增长 |

| AI创业 |

| 如何打造AI驱动的公司丨AI创业如何选赛道丨如何打造AI软件产品丨AI公司要不要融资丨AI初创公司商业模式丨AI原生公司定价策略丨AI初创公司增长策略丨2B还是2C |

Venture

+

| A16Z:全球AI产品Top100丨人工智能到底能做什么丨AI将会拯救世界 |

| Air Street Capital:State of AI(2024) |

| Alphabet谷歌战投:全球最牛AI战投是如何炼成的丨人工智能战略 |

| Altimeter:谁是AI C端赢家 |

| Amazon:人工智能战略 |

| Apple:产品收入变迁丨 AI 并购之王 |

| Battery Ventures:AI正推动云计算的下一波增长丨AI正带来 4 万亿美元市场机会 |

| Bessemer Venture Partners:Cloud 100(2024)丨如何打造AI核心竞争力 |

| Bond:AI将改变教育和教学方法 |

| Coatue:AI革命丨AI是超级周期的开始 |

| Cowboy:AI大势所趋 |

| Daniel Gross:硅谷90后AI投资人 |

| Dawn Capital:如何通过人工智能增强人脉 |

| Elad Gil:关于人工智能我所不知道的事情 |

| Emergence:生成式 AI 六大最新趋势 |

| FirstMark:MAD 24问,AI 2023年总结,2024年展望 |

| Forerunner:超个性化和动态交互才是未来 |

| Foundation Capital:服务即软件的万亿机会 |

| Founders Fund:如何投出下一个独角兽丨彼得·泰尔丨泰尔研究员 |

| General Catalyst:AI+医疗支持者 |

| ICONIQ:小扎的朋友圈丨AI成为大企业战略核心 |

| Insight Partners:AI应用将如何实现人机协同丨AI Agent正在颠覆自动化 |

| Lightspeed:AI+法律市场机会地图 |

| M12(微软):如何抢占AI投资制高点丨收入拆解 |

| Menlo Ventures:2024企业Gen AI现状报告丨AI代理全面崛起丨Gen AI 应用拐点已到丨AI+安全市场地图丨企业AI架构的设计原则 |

| NVIDIA:收入丨AI投资策略 |

| Sam Altman(山姆·奥特曼):如何做早期投资丨地产生意丨投资帝国丨婚礼丨阅读清单 |

| Sapphire:AI原生应用丨AI进入调整期丨AI 行研 丨 销售人工智能如何重塑 GTM |

| Scale Venture Partners:如何用AI工具解决硬件难题? |

| Sequoia(红杉资本):如何做投资丨代理型AI应用崛起丨生成式AI进入第二阶段 |

| Sierra Ventures:垂直场景将是最大的创业机会 |

| SOSV: 从草根到帝国 |

| TRAC:风投界的水晶球 |

| Thrive Capital:高位接盘OpenAI |

| Union Square Ventures(USV) |

| Wing Venture Capital:2024年企业科技 30 强(ET 30) |

| YC:全球排名第一的AI投资机构丨给年轻创始人建议丨如何独立思考丨YC与A16Z的押注有何异同 |

| 20VC:从播客主持人到风投大佬 |

| LP |

|

精品基金/超级基金丨AI驱动VC丨通才/专才风投人丨VC/PE丨孵化器丨加速器丨初创工作室丨如何发掘下一个伟大的投资人 |

| GP |

| 如何及早识别独角兽丨如何避免7大投资陷阱丨合伙人是怎么炼成的丨Souring的艺术丨颜值如何影响VC决策丨如何快速解读对方性格丨硅谷投资人的武器库丨如何用数据控制初创公司团队风险丨什么决定创业成败 |

| AI投资 |

| 如何评估AI初创公司丨海外投资人谈AI新趋势丨应该关注哪些AI公司丨AI 创投七大新趋势丨全球AI创投生态丨全球AI投资机构Top10 |

Technology

+

| AI工程师有多强?3天上线全球首个AI数库 |

| “AI张雪峰”诞生,北大团队用 AI 重塑教育咨询 |

| 1人团队,百万营收的AI套壳 |

| 2024 年必读人工智能书单 |

| 加密信条:数字货币的前世、今生和未来 |

| 内容创作指南,如何通过写作赚钱? |

| 传统公司如何抓住AI浪潮? |

| 全球七大科技巨头的 4000 亿美元 AI 战略布局 |

| 全球 Gen AI 独角兽大盘点,中国4家大模型上榜 |

| AI大模型:海外 | 数学 | 性价比 | 编程 | 医疗 | 评估 | 训练成本 | 小模型 |

| AI 创始人 | 华裔创始人 | 北美科技人才中心地图丨职业经历丨教育背景丨斯坦福丨普林斯顿丨多伦多大学 |

| AI 公司地理和行业分布 | 以色列 | 德国 | 旧金山湾区 | 欧洲丨法国 |

| 福布斯AI 50 | 斯坦福AI指数 | 企业科技AI 30 | 高增长AI 50 | C端AI 50 | 工具AI 50 | SVTR AI 100 | 自力更生AI 25丨2024年全球最具价值独角兽丨Gen AI专利公司 Top20丨开源 AI 初创公司 Top 75丨开源 AI 开发者工具 Top 20丨全球数据中心按功耗排名 Top 50 |

| AI代理:创始人该如何站上3000亿美元的风口? |

| AI+国防安防:如何重新定义现代战场的核心竞争力 |

| AI+人力资源:用科技重塑就业与招聘的未来 |

| AI+搜索:全球新锐公司谁能杀出重围? |

| AI+社交:该怎么玩? |

| AI+编程:公司排行榜丨市场地图丨AI工程师丨SaaS的新曙光 |

| AI+金融:如何缔造下一个金融科技传奇丨大模型在金融投资领域的应用丨AI将如何改变会计 |

| AI+游戏:市场研究报告丨初创公司Top 10 |

| AI+机器人 |

| AI+医疗:市场地图丨心理/精神公司 |

| AI+教育:市场地图 |

| AI+客服:市场地图 |

| AI+法律:市场地图 |

| AI+视频:市场地图丨3D视频 |

| AI+生产力工具市场地图 |

| AI+科研 |

Review

+

| 001 | 002 | 003 | 004 | 005 | 006 | 007 | 008 | 009 | 010 |

| 011 | 012 | 013 | 014 | 015 | 016 | 017 | 018 | 019 | 020 |

| 021 | 022 | 023 | 024 | 025 | 026 | 027 | 028 | 029 | 030 |

| 031 | 032 | 033 | 034 | 035 | 036 | 037 | 038 | 039 | 040 |

| 041 | 042 | 043 | 044 | 045 | 046 | 047 | 048 |

049 |

050 |

| 051 | 052 |

053 |

054 |

055 |

056 |

057 |

058 |

059 |

060 |

| 061 |

062 |

063 |

064 |

065 | 066 |

067 |

068 | 069 | 070 |

| 071 | 072 | 073 | 074 | 075 | 076 | 077 | 078 | 079 | 080 |

| 081 | 082 | 083 | 084 | 085 | 086 | 087 |

(文:硅谷科技评论)