Figure机器人公司于2025年2月5日突然宣布终止与OpenAI的合作关系,Figure CEO号称公司取得了重大突破,将在未来一个月发布新技术,不知道是不是画饼,但是Figure因为与OpenAI的合作曾名噪一时,公司估值已经达到了26亿美金,我来试着分析下这次分手的原因

合作终止的核心原因

技术整合难题

Figure创始人Brett Adcock指出,OpenAI的通用大模型虽然强大,但并非专门为具身智能(Embodied AI)设计,导致技术与硬件适配困难。他提到,机器人需要端到端的垂直整合AI系统,即从硬件到软件完全定制化,而非依赖外部通用模型。例如,OpenAI的模型在语言处理上表现出色,但可能无法满足机器人实时感知、运动控制等物理交互需求

OpenAI的战略调整

OpenAI近期重组了机器人团队,并在1月31日提交了涉及“用户可编程人形机器人”的商标申请,暗示其可能亲自下场研发硬件。此外,OpenAI此前已投资挪威机器人公司1X,这种“多点下注”的策略可能引发与Figure的竞争关系,促使后者选择独立发展。

Figure的技术突破与融资底气

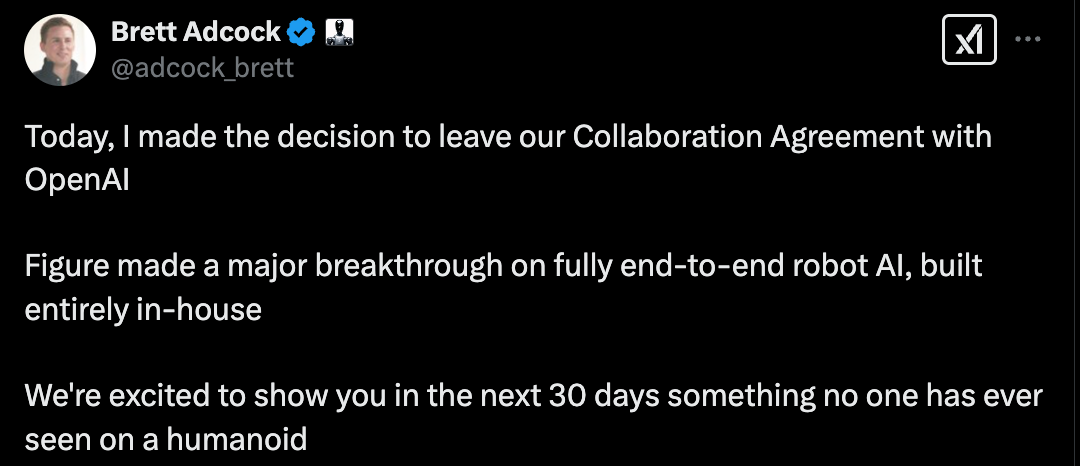

Figure声称在端到端AI技术上取得重大进展,未来30天内将展示“颠覆性成果”,例如机器人自主完成洗衣、煮咖啡等复杂任务。公司累计融资15亿美元(估值26亿美元),充足的资金支持使其有信心摆脱外部依赖,加速自主研发

对行业的影响

垂直整合或成行业趋势

Figure的决策反映了人形机器人领域的新趋势:企业倾向于构建专有AI模型,实现硬件与软件的高度协同。类似苹果的生态系统模式,这种整合虽资源密集,但能提升性能与可靠性。例如,波士顿动力与丰田研究院的合作也体现了类似逻辑

市场竞争加剧

Figure的野心:计划未来4年交付10万台机器人,主攻商业(如宝马工厂)和家庭场景,强调“高速、高性能”工作能力

OpenAI的布局:通过投资1X和自研硬件,OpenAI可能形成与Figure的直接竞争,尤其在家庭服务机器人领域

其他玩家动态:特斯拉的Optimus、波士顿动力的Atlas等均在加速技术迭代,行业进入多强争霸阶段

写在最后

Figure与OpenAI的分手,既是技术路线差异的结果,也是行业竞争加剧的缩影。未来,垂直整合的专用AI模型可能成为主流,而OpenAI的硬件化尝试将进一步搅动市场。这一事件或成为人形机器人从实验室走向大规模商用的关键转折点,其后续发展值得持续关注

有没有可能Figure 想通过开源的 DeepSeek R1 建设自己的智能中心?哈哈😄

⭐

(文:AI寒武纪)

Figure想搞什么自研AI?不过我看他们这水平连开源库都配不上!

哈哈哈,Figure想靠开源DeepSeek R1造自己的智能中心?技术派 joke.jpg