今年,美国最大的科技股IPO来了。

全球最受欢迎的设计协作平台Figma,刚刚向纽交所递交了招股书,正式启动上市进程。

这家成立于2015年的公司,曾以一句“把专业设计工具搬上浏览器”,彻底改变了设计行业的协作方式,被誉为“设计界的 Google Docs”。

如今,Figma 已拥有45万全球付费客户,覆盖95%的《财富》500强企业,早已从一款工具,变成了企业设计工作流的中枢平台。

而这次IPO的核心叙事,毫无悬念是——AI。

在Figma提交的招股书中,“AI”一词出现了超过200次。仅2024年,公司就计划推出四款 AI 产品,其中最具想象力的是 Figma Make:

只需输入一句自然语言,就能自动生成一个可编辑、可交互、可迭代的产品原型,用户可以用图形、指令或代码继续调整。这不仅提升设计效率,更试图重构“从想法到原型”的整个路径。

有趣的是,Figma也没有“神化”AI。相反,它还在招股书中罕见地直言:AI 的快速发展为公司带来了巨大的不确定性,公司“无法保证持续具备领先的产品竞争力”。

这句话也道出了当下所有SaaS企业的真实处境:AI是机遇,更是压力。Figma能否把技术变革转化为业务增长的新引擎,将是它这次冲击IPO的最大看点。

/ 01 /

设计行业的“扛把子”,24年营收7.49亿美元

Figma 的增长速度,堪称 SaaS 行业中的“优等生”。

2024 年,公司营收暴涨至7.49亿美元,同比增长 48%;2025年第一季度,这个势头依旧强劲,单季营收达2.28亿美元,同比增长 46%。

Figma 的商业模式看似简单,实则精巧:基于“座席”订阅,按使用角色和功能模块灵活计费,支持按月或按年支付,既适配初创小队,也撑得住大型企业的复杂需求。

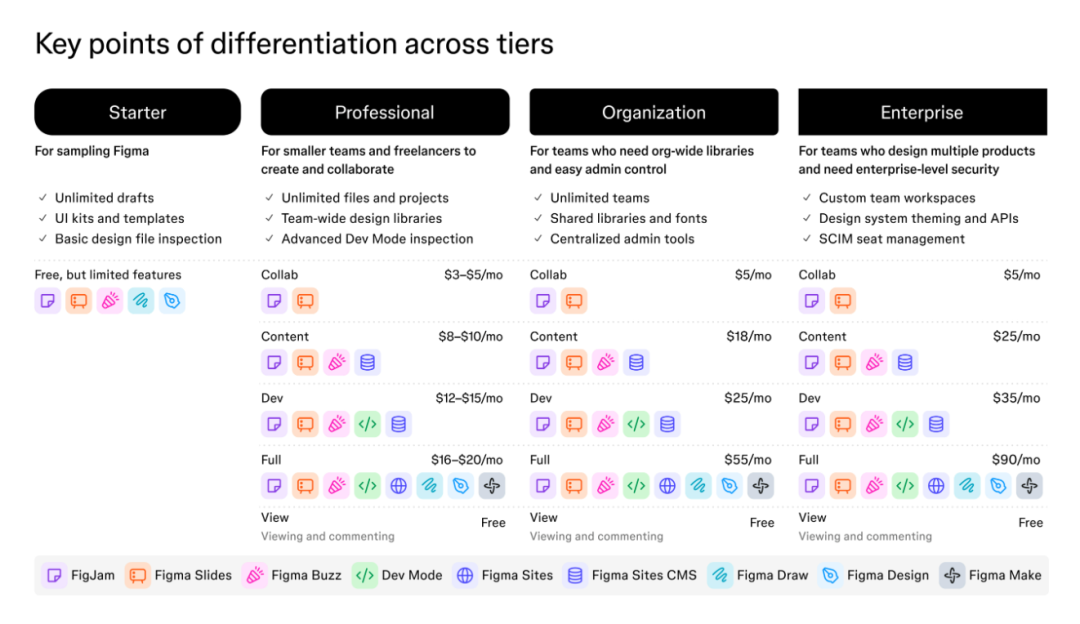

具体来看,Figma 的订阅方案分为四档:

-

免费版 Starter 面向个人用户,作为入门体验路径;

-

Professional 为小团队提供无限项目和设计资产管理功能;

-

Organization 支持跨团队协作、权限管理和安全策略,服务中型企业;

-

而 Enterprise 则面向复杂组织,支持多品牌、多产品、多工作区,以及自动化设计系统和合规控制等高级能力。

同时,Figma 也在尝试引入基于插件使用或功能解锁的弹性计费机制。

通过这种灵活的产品组合,Figma适配不同组织规模、行业、职能的协作场景,推动平台渗透广度与深度双向扩张。

从目前看,这套打法的效果清晰可见。量价齐升,是公司收入增长的主要驱动力。

截至 2023 年底,年付费超过1万美元的客户数量为7233个,其中年付费超过 10 万美元的有630个;到了2025年3月,这两个数字分别上涨到11107和1031个,增幅分别达到 53.56% 和63.65%。

而在 SaaS 领域最关键的两个指标——总留存率和净美元留存率上,Figma 的表现同样可圈可点。

总留存率达到96%,意味着几乎所有老客户都会续约;净美元留存率则从2023年底的122%,稳步提升至 2024 年底的 134%,2025 年第一季度132%。这组数字说明,Figma不仅能把客户留下来,客单价还在不断提升。

这背后也离不开公司独特的大客户拓展策略。具体来说,Figma组建了一支覆盖全球的销售团队,配合解决方案顾问和开发者布道师,深度参与客户业务流程,将产品使用场景嵌入得更紧密。

尤其在直销客户中,常常由企业内部的早期支持者先自发推动试用,再由销售与技术团队联动,逐步升级为组织级部署。这种自下而上的协作式销售方式,成为企业扩展中大型客户的高效通路。

到2025年第一季度,Organization 和 Enterprise 客户已贡献了公司总收入的70%以上。

同时,Figma 还强调服务的实时响应能力,建立全球化支持网络,覆盖多语言、多时区,并结合 AI 工具,实现客户问题的快速响应和闭环处理。

在盈利能力方面,Figma 保持了极高的运营效率。2025 年第一季度,其毛利率高达 91%,已接近 SaaS 模式的最佳水平。

2023年、2024年和2025年第一季度,公司的净利润分别为7.38亿美元、-7.32亿美元和0.45亿美元。

虽然公司在2023年赚了7.38亿美元,但在2024年却出现7.32亿美元亏损,但这两组数据背后都有特殊原因——前者来自 Adobe 合并终止所获得的 10 亿美元补偿金,后者则源于一次性员工股权激励费用。

从费用构成看,研发费用是Figma是支出的大头,且占比也在不断提升。2023年、2024年和2025年第一季度的研发投入分别为约1.65亿美元、7.51亿美元和0.70亿美元,研发费用占比一直维持在30%以上。

/ 02 /

提到“AI”超200次,AI或成Figma未来最大考验

在Figma出现之前,设计流程几乎停留在“石器时代”。

过去,设计师用的是 Sketch 或 Adobe 这类桌面软件,做完图之后,还得一张张导出,再发给程序员。而程序员拿到图只能自己猜:这个按钮是干嘛的?这个颜色是不是搞错了?这就像一场“传话游戏”,层层传达下来,设计的本意早就变了样,不仅浪费时间,还容易出错。

直到 Figma 出现,一切才变得简单起来。

Figma 把设计搬到了浏览器里,像 Google Docs 一样,大家可以一起在同一个文件上动手。设计师改一处,开发那边立刻就能看到;程序员还能直接点开图,看代码、拿素材;产品经理想提意见,直接在图上标出来。原本要反复发邮件、开会讨论好几天的工作,现在几分钟就能搞定。

设计、开发、产品终于能像一个团队那样一起协作。这不是体验上的优化,而是一场彻底的范式转移。

数据显示:2023 年,全球 90% 的设计师在用 Figma,而曾经的王者 Sketch 市占率仅剩 4.5%。要知道,2017 年时,Figma 还只有 7%,Sketch 占了 45%。

与其他企业软件巨头一样,在拿到设计市场的龙头地位后,Figma也开始了横向扩张的路子。

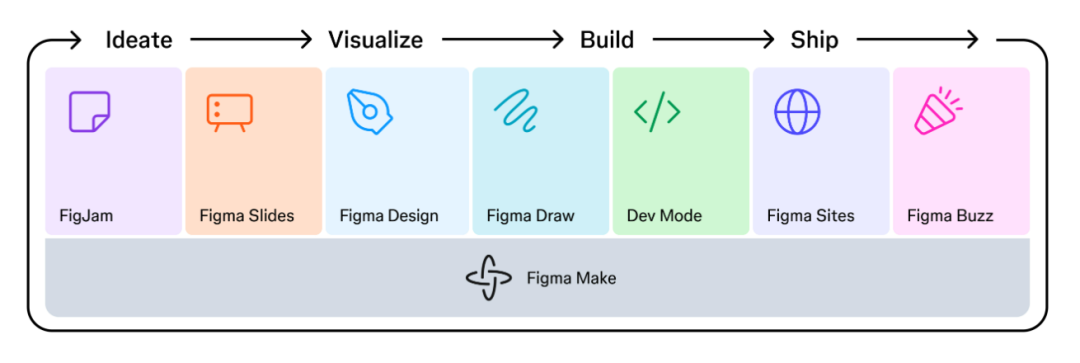

过去四年,Figma已推出 7 款新产品,从从一个设计协作工具,演进为覆盖从构思(Ideate)— 可视化(Visualize)— 构建(Build)— 发布(Ship)的全链路产品开发系统。截至 2025 年 Q1,已有 76% 客户使用两款以上产品。

但与此同时,Figma 也迎来了前所未有的挑战。

AI 原生设计工具快速崛起——比如 Lovable、Replit 和 Vercel 的 v0,这些新产品能直接“用一句话生成一个界面”,从源头简化了设计流程。如果人人都能写 prompt 就出 UI,那 Figma 所擅长的协作编辑,就没那么不可替代了。

而且增长非常惊人:Lovable 在上线 4 周就达成 400 万美元 ARR,10 个月突破 200 万 ARR,仅靠 15 人团队,被称为“欧洲史上增长最快的初创公司”。

Figma 在 S-1 招股书中也承认了压力,文中提到“AI”超过 200 次,明确表示:“AI 技术快速演进,我们无法保证产品竞争力。”

2024 年新一轮融资后,Figma加速推出 AI 产品。仅今年一年,公司就将新增四款产品,将产品组合规模直接翻倍:

-

Figma Make:AI 原型生成器。输入一句话,即可生成功能完整的原型,用户可继续用代码、指令或图形方式调整。

-

Figma Draw:用于矢量图和插图绘制,支持自动去背景、图层重命名、自动填充真实数据等重复操作。

-

Figma Sites:可视化建站工具,用户设计完就能一键上线,减少建站流程中的反复沟通。

-

Figma Buzz:主打广告与营销素材的快速生成,面向非设计人员推出。

/ 03 /

总结

Figma 的上市,有望成为2025年规模最大、最受关注的科技IPO之一。

此次公开募股预计将筹资高达 15 亿美元,体量与 AI 基建公司 CoreWeave 的发行相当,成为资本市场新一轮技术热潮中的重要风向标。

Figma 曾在2022年引爆全行业关注:

当时Adobe宣布将以200亿美元高价收购Figma,创下历史上对私营软件公司的最大收购案。

但这笔交易最终因反垄断压力告吹。英国和欧盟监管机构担心,Figma 是 Adobe 在数字设计领域最具威胁性的竞争者,一旦合并将削弱市场竞争、限制创新,甚至可能推高定价。

在 Adobe 提出的补救方案被否决后,双方于 2023 年底正式宣布终止交易。Adobe 最终为此支付了 10 亿美元的分手费。

这次,Figma选择独立上市,外界普遍预计其IPO估值将在150亿至200亿美元之间,接近当年被收购报价的原始水位。这不仅是对其增长能力和商业模型的肯定,也意味着:

即使没有Adobe的加持,Figma依然走出了自己的故事。

文/林白

PS:如果你对AI大模型领域有独特的看法,欢迎扫码加入我们的大模型交流群。

(文:乌鸦智能说)