“玩具的本质是带来快乐。”

来源|多知

作者|徐晶晶

十年一跃。

在十周年之际,布鲁可(00325.HK)于1月10日在香港联合交易所主板挂牌上市,股价高开81.61%。截至收盘,报85港元/股,较60.35港元/股的发行价取得约41%的涨幅,总市值205亿港元。

根据公告,布鲁可最终发行约2773.83万股份,较原计划额外发售了15%股份。

“今天,布鲁可在香港联交所成功上市,这不仅是我们发展历程中的重要节点,更是一个全新的起点。”布鲁可创始人朱伟松在上市致辞中如是表示,“玩具的本质是带来快乐,我们热爱行业、勇于创新。一路走来,我们坚持‘热爱自驱、团队协作、用户第一、正道力行、说到做到’的核心价值观。未来,我们将继续加大研发投入,推出更多更好玩的产品,与合作伙伴携手,共同推动行业创新与发展。”

布鲁可成立可追溯至2014年12月。朱伟松是80后,毕业于上海交大,拥有丰富的游戏产品研发背景,此前是A股知名游戏公司游族网络的联合创始人。游族网络2009年创立,2024年6月登陆A股主板。随后,朱伟松套现10亿元后逐步离开游族网络并创办布鲁可。

布鲁可的前身是葡萄科技,核心业务是教育。对于开启这次创业的原因,朱伟松曾对媒体表示,他并不是一个狂热的游戏爱好者,一直想找到一件让自己ALL IN的事,目前的创业方向,让他觉得很兴奋很有责任感。由于彼时自己的第一个孩子诞生,朱伟松便开始关注儿童玩具市场。他认为,好的玩具是跟IP、内容绑定在一起,需要自成体系,不断迭代,甚至承担启蒙教育的意义。随后,他将葡萄科技定位为软硬件+内容+IP的打法,面向3-12岁的儿童推出寓教于乐的科技产品,包括儿童早教机、手表、平板、电脑等。不过,这些产品的实际销量并不理想。

2016年,公司开始转型——研发积木玩具,并更名为“布鲁可”,通过“1-6岁儿童积木专家”的定位破圈。2019年,布鲁可开始研发拼搭角色类玩具,并于2022年推出,此举战略性地丰富了布鲁可的产品组合。

从高管团队配置来看,布鲁可的管理层经验丰富。其中,总裁盛晓峰是同济大学本科和上海交大硕士毕业,曾在英特尔工作10年,负责教育类产品设计开发。

从2018年2月至2021年4月,布鲁可进行了一系列增资和股权转让,先后完成了三轮融资,包括8.57亿元的天使轮、3.3亿元的Pre-A轮和近6亿元的A轮融资。投资方包括君联资本、高榕资本、源码资本、云锋基金等。

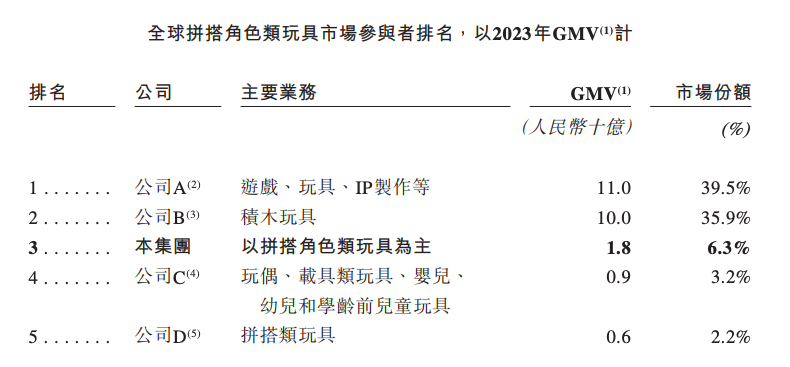

当前,布鲁可已成为中国最大、全球第三大的拼搭角色类玩具企业。2023年其实现约18亿元GMV,同比增长超过170%。2023年,按GMV计,布鲁可在中国拼搭角色类玩具细分市场及中国拼搭类玩具市场的市场份额分别为30.3%及7.4%。

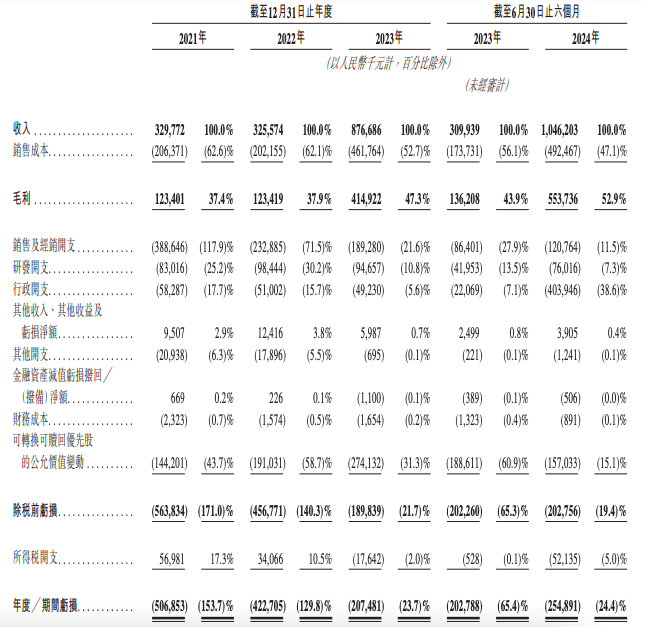

从收入来看,2022年、2023年、2024年上半年,布鲁可的收入分别为3.256亿元、8.767亿元、10.462亿元。增长主要是由于来自拼搭角色类玩具的收入增加。

其中,拼搭角色类玩具的收入分别为1.177亿元、7.69亿元、10.231亿元。毛利率分别为36.8%、48.4%、53.3%(同期,积木玩具毛利率为38.1%)。

布鲁可的IP矩阵包括自有IP与授权IP。

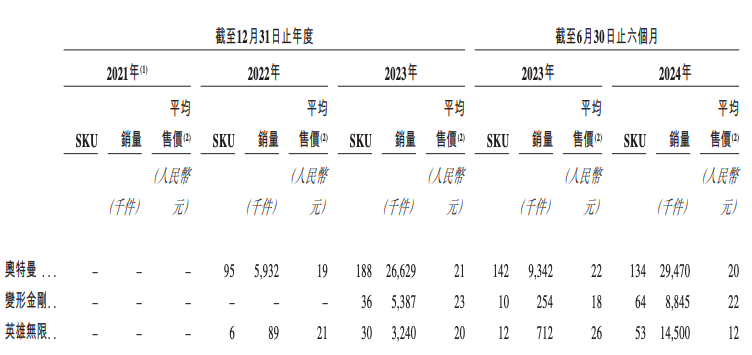

在授权IP方面,截至最后实际可行日期,布鲁可的矩阵中拥有约50个授权IP,包括奥特曼、变形金刚、火影忍者、漫威:无限传奇及小蜘蛛和他的神奇小伙伴们、小黄人、宝可梦等。

其中,自2022年推出的基于奥特曼IP的产品是布鲁可的主力销售产品,其贡献了总收入的34.2%、63.5%、57.4%。目前,布鲁可在中国的奥特曼IP授权延续至2027年。2024年上半年基于奥特曼IP产品收入占比的下降主要由于基于变形金刚IP产品(2023年推出,2023年、2024年上半年分别贡献总收入的14.3%、18.7%)和自有IP产品的放量。

同时,为减轻对单一IP的依赖,布鲁可也在扩展IP矩阵,孵化自有IP。截至最后实际可行日期,布鲁可有两个自有IP,包括:

1.儿童益智类的百变布鲁可(2017年推出,围绕布布、鲁鲁、可可及其朋友的冒险故事展开,主要面向六岁以下儿童。截至2024年上半年,拥有50款百变布鲁可在售SKU)。

2.中国传统文化主题的英雄无限(2022年推出,将孙悟空、哪吒以及牛魔王等中国经典文学故事角色以及关羽、张飞及赵云等历史角色与机甲元素结合。截至2024年上半年,共有53款英雄无限在售SKU)。

其中,布鲁可自有IP以英雄无限系列为主,百变布鲁可的收入在下降。

截至2024年6月30日,布鲁可共有431款在售SKU,包括主要面向6岁以下儿童的116款SKU、主要面向6至16岁人群的295款SKU,以及主要面向16岁以上人群的20款SKU。

从价格来看,布鲁可产品的定价区间布局完整,主流产品价格在9.9元至399元不等。布鲁可热销的大众价格带产品定价为39元,可以触达更广泛消费人群的平价价格带产品定价为9.9元至19.9元。

2021年、2022年、2023年、2024年上半年,布鲁可净亏损分别为5.069亿元、4.227亿元、2.075亿元、2.549亿元。

布鲁可2021年及2022年的经调整年度亏损3.558亿元及2.253亿元,而2023年则实现经调整年度利润7290万元,主要是由于布鲁可于2021年至2023年的亏损持续收窄。布鲁可将2023年上半年的经调整期间亏损1110万元转为2024年上半年的经调整期间利润2.922亿元,主要是由于布鲁可的收入及毛利率增加。这主要是由于布鲁可战略性地丰富了产品组合,纳入了拼搭角色类玩具。更具体而言,布鲁可继续扩大业务规模并执行独特的以内容驱动的营销策略,这导致布鲁可自2022年起的毛利率逐渐增加,而布鲁可的各项经营开支占总收入的百分比逐渐下降。

尽管业务有所增长,但布鲁可表示,2024年度的净亏损可能会大幅增加,主要是由于公司估值上升导致的可转换可赎回优先股的公允价值变动,及以股份为基础的薪酬大幅增加所致。

关于销售成本,2022年、2023年、2024年上半年,布鲁可销售成本分别为2.022亿元、4.618亿元、4.925亿元。主要是由于其拼搭角色类玩具销量上升导致所售商品成本增加。

布鲁可的毛利分别为1.234亿元、4.149亿元、5.537亿元,增长主要是由于布鲁可的拼搭角色类玩具销量上升导致拼搭角色类玩具销售的毛利增加。毛利率从2022年的37.9%增长至2023年的47.3%,并从2023年上半年的43.9%增长至2024年上半年的52.9%。增长主要是由于布鲁可的业务增长带来了更强的规模经济效应,故拼搭角色类玩具销售的收入贡献及毛利率强劲增长。

2021年、2022年、2023年、2023年上半年、2024年上半年,布鲁可销售及经销开支分别为3.886亿元、2.329亿元、1.893亿元、8640万元及1.208亿元。

从销售渠道来看,布鲁可通过多渠道销售网络销售产品。其中,线下经销占比呈上升趋势,线上占比下降。2021年,布鲁可的收入分别有45.7%及51.8%来自线下渠道及在线渠道。随着布鲁可于2022年开始推出拼搭角色类玩具,布鲁可转向以经销商为核心的线下销售渠道。线下经销商体系使布鲁可的目标消费者能够便利地在线下体验及购买布鲁可的产品。2021年、2022年、2023年、2023年上半年、2024年上半年,线下经销销售额分别贡献布鲁可总收入的34.2%、48.2%、83.6%、76.8%及91.6%。布鲁可通过与超过450名经销商的合作,已有效覆盖了约15万个线下网点,包括所有一线与二线城市以及超过80%的三线及以下城市。同时,布鲁可的产品亦通过亚马逊、玩具反斗城、7-Eleven、沃尔玛等在线线下渠道进行销售,进入了包括美国、东南亚和欧洲在内的海外市场。

2024年7月-9月,布鲁可的产品总销量为3320万件,较上年同期的1260万件显著增长。

展望未来,布鲁可将持续采取以下战略推动进一步增长:巩固布鲁可在拼搭角色类玩具的领先地位,并贯彻全人群、全价位、全球化增长战略;拓展玩具品类;建设高质量全球人才团队;战略性寻求投资和收购机会;致力于可持续发展和社会责任。

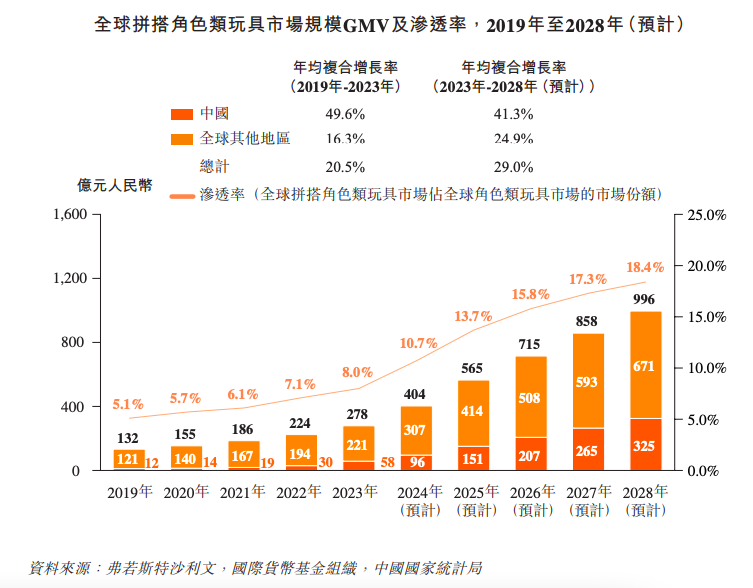

全球玩具市场规模巨大,并且预计未来将呈现稳定的增长趋势。拼搭角色类玩具是全球玩具行业增速最快、极具发展前景的品类。由于多种产品方法和优质供给的出现,拼搭角色类玩具相较传统角色类玩具具有显著差异化的优势,逐渐成为消费者的优选,全球渗透率将长期提升。

全球及中国的拼搭角色类玩具市场高度集中。全球拼搭角色类玩具市场的前两大行业参与者是玩具行业中知名的跨国公司,根据弗若斯特沙利文的资料,于2023年,其市场份额合计约为75.4%。根据2023年GMV计算,布鲁可在全球拼搭角色类玩具市场中排名第三,市场份额为6.3%。根据弗若斯特沙利文的资料,于2023年,中国拼搭角色类玩具市场的前三大行业参与者的市场份额合计约为65.1%。根据2023年GMV计算,布鲁可在中国拼搭角色类玩具市场中排名第一。

![]()

END

(文:多知)