子孙满堂变成了负担

作者|张麟

编辑|栗子

吉利(本文吉利指吉利控股集团,吉利汽车指吉利汽车集团)正在重新审视自己的品牌帝国,即便已经做出了多轮调整,但真正尘埃落定的日子还远没有到来。

据「甲子光年」观察,从去年9月开始,吉利就正式进入了品牌架构的调整期,翼真(LEVC,即英伦汽车,本文不再进行区分)、几何、银河、雷达等品牌都在调整之列,另外还有最引人关注的领克和极氪。

结果半年不到,在今年3月初的一场发布会上,吉利再次对英伦、银河等品牌进行了架构调整。速度之快,频率之高,超乎想象。

为什么车企的品牌合并值得关注?

因为对于车企来说,一款车究竟是作为独立品牌运作,还是整合成为某品牌下的车型或产品线,完全是两个概念。这关系到资源分配、研发方向、成本支出等等一系列动作。

从燃油车时代开始,吉利的打法就是多品牌战略。这种战略一直延续到新能源时代。然而,在面对即将到来的智能汽车时代,多品牌战略在车机系统、供应商、采购、研发等方面的弊端越发明显。

面对已经异常激烈的市场竞争环境,吉利不得不努力甩下包袱,轻装前行。

1.持续十年的“瘦身计划”

事实上早在10年前,吉利就已经开始“瘦身”了。

2014年,吉利第一次进行内部整合,打出了“砍掉子品牌,重回一个吉利”的口号,将当时吉利旗下的帝豪、全球鹰、英伦汇聚成了统一的吉利汽车品牌。

10年之后,2024年9月,吉利董事长李书福在台州发布了重要的《台州宣言》,其中明确提出:梳理各业务板块,厘清业务定位,制定中长期发展目标,调整优化产业布局结构,推进内部资源深度整合和高效融合,明晰各品牌定位,理顺股权关系,减少利益冲突和重复投资,提高资源利用效率。

也正是这次《台州宣言》之后,吉利几何并入吉利银河;2024年底,吉利旗下两大高端品牌领克和极氪开始合并;2025年初,吉利首次向外界确认了雷达和英伦并入吉利汽车的战略调整。

本月初,吉利再次对子品牌做出调整,银河正式升级为独立品牌吉利银河,英伦也随之并入旗下。

吉利的品牌合并行动轰轰烈烈,直到今天都没有结束。而就整合范围来说,几乎所有新成立的新能源品牌都在整合之列,其中极氪和领克的合并无疑是业界最为关注的。

领克和极氪是吉利手里为数不多的能拿得出手的高端品牌,这样定位和调性的产品甚至在吉利汽车自己的产品序列里都不曾出现。

从销量来看,这两款车卖的都不错。2024年,极氪的全年销量为22.2万辆,同比增长87%;领克的全年销量达到了约28.5万辆,同比增长了近30%。

值得注意的是,领克“性能油车”的标签也在去年出现了明显了弱化,新能源车型销量比例逐月增多,到了12月份,领克的新能源车型销量占比超过了55%。

当以往专注于燃油车的领克也开始发力新能源车型时,其和定位新能源的极氪的合并似乎就只是时间问题了。

2024年11月14日,吉利宣布了领克和极氪的合并计划。到了今年2月14日,极氪、领克完成股权交割,正式成立极氪科技集团,极氪将持有领克51%股份,领克其余49%股份继续由吉利汽车旗下全资子公司持有。

就品牌创立的时间来看,领克成立于2016年10月20日,极氪成立于2021年,比领克整整晚了5年。但从此以后,领克成为了极氪非全资附属公司。

如果论资排辈的话,领克从极氪的“大哥”变成了极氪的“儿子”,吉利曾是自己的“父亲”,现在变成了自己的“爷爷”。

不过,面对这两面能够代表吉利造车技术的招牌,尽管主体合并,但吉利仍决定将领克和极氪作为两个独立品牌运作,领克也将在一定程度上保留和使用独有的销售渠道。

吉利旗下被合并的并不只有这两个品牌,在《台州宣言》“战略聚焦、战略整合、战略协同、战略稳健、战略人才”的指导方针下,2024年9月,吉利旗下新能源汽车品牌几何也并入吉利汽车银河系列。

这种境遇和领克并入极氪如出一辙。

几何品牌是吉利在2019年推出的一个中高端新能源品牌,银河系列则是吉利汽车在2023年发布的一个中高端新能源产品系列。

也就是说,经过整合后,几何由一个与吉利汽车、曾经的领克并列的子品牌,降级为吉利汽车旗下银河系列中的一个子系列。

同样被整合的还有雷达和英伦,前者是吉利推出的新能源皮卡品牌,但产品线较为单一,只有“地平线”和“金刚”两个系列;后者的历史甚至可以追溯到1908年,是一家拥有116年历史的英国汽车品牌,2006年,吉利入股英伦,并于2013年全资收购,至此英伦成为了吉利旗下的汽车品牌。

在今年年初,雷达和英伦双双褪去独立品牌的外衣,并入吉利汽车旗下成为车系。但戏剧性性的是,3月3日,吉利召开发布会,不仅公布了“千里浩瀚”智驾解决方案,还宣布银河系列正式升级为吉利银河品牌,并且吸纳了刚刚并入吉利汽车不久的英伦。

官方给出的说法是,为满足用户对吉利银河产品多样化的需求会,英伦将成为吉利银河高端电动MPV系列,此时距离英伦并入吉利汽车还不到两个月的时间。

目前来看,吉利的品牌整合过程充满了不确定性,什么品牌该放在什么位置似乎还没有完全想好,而且仍然没有停止的迹象。

可以看到的是,成立品牌与整合品牌,几乎一直贯穿着吉利的发展过程。而这背后,是研发的内耗和成本的无奈。

2.不得不做

在中国新能源汽车产业的发展初期,吉利奉行的策略是“多生孩子好打架”,通过大量的品牌和车型来抢占各个细分市场,实现企业发展。

但现在,一个汽车品牌是否能受到市场认可,已经和车型数量无关,消费者更加关注车辆的智能化程度、安全性等,而吉利的战略重心也随之改变。

比如目前吉利已经研发出GEA智能新能源架构、雷神EM-i超级电混、星睿AI云动力、AI银河精灵等产品,并已经应用于架构、动力、底盘、座舱等汽车各域。

与此同时,吉利开始主动规避旗下的各个品牌产生的严重内耗,将精力重新投降技术领域。

以研究院为例:吉利一共拥有六个研究院,其中包括国内的杭州吉利研究院、上海吉利研究院和成都吉利研究院,以及沃尔沃研究院;国外的考文垂研发中心和哥德堡研发中心。

在这六个研究院的基础上,各个独立品牌甚至还会进行专门的投入和研发。根据2024年第三季度财报显示,成立四年多的极氪累计研发投入已经达到235亿元。

领克的情况也是如此。根据中国经营报的报道,光是领克采用的SPA Evo电混架构的研发累计投入就已经高达百亿元。

吉利控股集团总裁,吉利汽车集团董事长、极氪智能科技CEO安聪慧在宣布极氪和领克品牌整合后表示,双方研发投入预计将降低10%-20%,供应链规模化效应带来的成本会下降5%-8%,产能利用率提升3%-5%,行政法务数字化等费用也会降低10%-20%。

除了研发层面,「甲子光年」了解到,采购层面整合的过程甚至比品牌之间的官宣整合还要早得多,而这同样是为了节约成本,提高效率。

接近吉利采购体系的产业人士吴林(化名)告诉「甲子光年」:“吉利的采购体系是去年年中的时候就开始整合了,甚至早于《台州宣言》。”

据了解,吉利的采购体系非常庞大且相互独立,某种程度上甚至可以说臃肿。除了领克和吉利汽车共用一个采购团队,剩下的极氪、雷达、英伦独立品牌等,都拥有自己的采购团队负责车型项目的招标采购。甚至睿蓝也拥有自己的采购团队。

睿蓝作为吉利和力帆合作打造的吉利汽车旗下唯一的换电新能源汽车品牌,一直处于销量低迷的状态,有数据显示,2024年睿蓝汽车的挂牌销量仅为1.21万辆,全年仅6月份销量超过了5000辆。这种销量规模的品牌拥有独立的采购团队,实在不合适。

采购体系的庞杂会带来严重的成本浪费和管理死角,屡屡被人诟病的吉利车机系统就是一个重灾区。

例如GKUI系统主要用在吉利汽车上,主要搭载车型包括吉利博越、博瑞 GE、缤瑞、帝豪、远景,领克 01、02 以及几何 A、几何 C 等,由湖北亿咖通科技有限公司研发;银河N OS系统主要用在银河车型上,包括银河L6、L7,银河星舰7、银河E8等等。

而和华为合作的鸿蒙 OS系统则会用在几何G6、几何M6上,这导致了几何系列搭载了两套车机系统。此外领克也采用了 LYNK OS N 和 Flyme Auto 两种系统,极氪则是 ZEEKER OS。

吴林告诉「甲子光年」:“在吉利内部,车机软件的开发和搭载受集团管控的程度比较小,一般都是领导定下来,需要造什么、买什么,底下的部门去做配合,再加上采购渠道之间比较独立,结果就是买了一大堆。”

此前吉利也针对采购体系进行过很多轮整合,但进展比较缓慢,直到去年《台州宣言》后,吉利采购公司才正式完成了合并和精简。

据了解,吉利采购公司整合后员工数量从800人上升到约1200人,被整合的部门和人员主要来自睿蓝、雷达和smart等,但随后进行了精简,人数又回到了800人水平,这意味着通过品牌之间的合并,吉利完成了采购团队的规模、成本控制。

采购部门的合并和精简也间接提高了吉利的汽车零部件通用化率。

安聪慧透露,目前吉利在架构造车上主要布局GEA全球新能源架构以及SEA浩瀚架构,两个架构共享BOP工艺路线和制造硬点,制造效率可提升10%,并实现更好的零部件规模化效应,零部件通用化率可达70%以上。

吴林也表示,此前吉利也在一直强调零部件通用化率,但在2023年左右开始变得严格,可能和之后的《台州宣言》以及2025年的整体战略有关。

吉利显然知道自己必须做出改变。比如在2024年三季度业绩电话会上,当有人提及极氪和领克的整合问题时,吉利控股行政总裁桂生悦表示,极氪和领克如果不整合,必然带来同业竞争的内部矛盾,也被外界诟病,双方在研发、架构、销售等多方面会出现重复投资和叠加花费的局面。

“如果出现这种局面,吉利汽车的管理显然就非常愚蠢。”桂生悦说。

3.缩编不止吉利

当一个车企还没有真正发展为全球顶尖的汽车集团的时候,适当瘦身是十分明智的选择。

从供应链的角度来说,品牌合并有利于重置供应链和供应商,并且可以让车企有策略性地选择一些核心的长期供应商,且采购货品规模更大,有利于和供应商谈价。

比如2024年底,有传言称吉利零部件采购公司总经理曾赠予博世中国前总裁陈玉东一把刀,暗示其“砍价”。对此,陈玉东在朋友圈发文回应表示:“刀是真的,送刀的人是好兄弟不是为降价,当时他觉得我太多事太纠结,叫我快刀斩乱麻。”

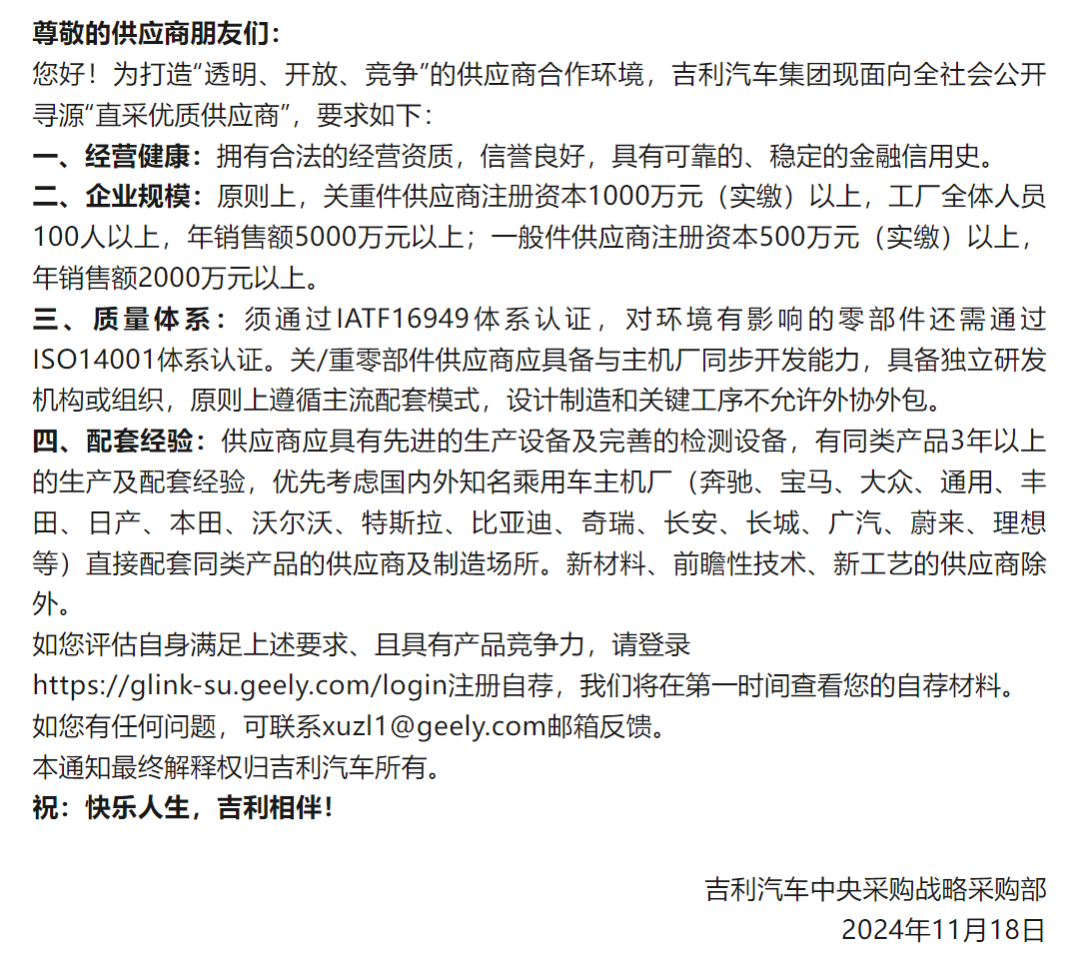

但这场传言之外,吉利确实在2024年底开启了新的优质供应商直采计划,并发布了相关公告。吴林对「甲子光年」说:“吉利的部分品牌合并后能使采购端有更多的议价能力,可能会推动零部件成本降价和最终的汽车产品降价,不管对吉利还是对消费者都是好事。”

吉利的收缩品牌规模的策略是一个典型,不仅对自己有用,对中国其他家大业大的传统车企同样有用。

比如上汽和长城。

2024年10月,上汽乘用车官方发布了名为“上汽乘用车荣威飞凡,梦想融合,承诺加乘”的海报,虽然没有直接说明荣威与飞凡进行合并,但在附加的视频中称“荣威与飞凡不再独自奔跑,而是选择并肩前行”,荣威和飞凡的品牌logo也被放在了一起。

同时,35家荣威门店、12家飞凡门店已整合成为荣威飞凡经销商门店,这标志作为独立品牌闯市场的飞凡汽车正式回到了上汽乘用车的怀抱。而上汽乘用车常务副总经理俞经民也表示,飞凡与荣威的营销服务机构融合将是未来的工作重点。

同样在2024年10月,长城欧拉宣布ORA App预计将于同年12月初再各大应用市场下架,其后续所有相关服务将全面迁移至长城汽车App。而在今年2月8日,哈弗汽车总经理赵永坡在社交媒体发文称,接下来将同时负责哈弗和欧拉两个品牌的管理工作。

欧拉作为长城汽车专攻女性市场的独立品牌,成立超过6年但销量始终徘徊在低位。2024年,欧拉品牌全年批发销量6.33万辆,较2023年的10.85万辆下滑41.69%,成为长城汽车旗下跌幅最大的品牌。

但为欧拉搭建的销售渠道的规模并不小,欧拉CEO董玉东在2023年时就表示,欧拉的销售渠道覆盖了158个城市,拥有门店超过370家,这需要一笔不小的运营支出。但随着欧拉被合并,欧拉的销售门店规模也开始收缩。

根据汽车数据服务公司杰兰路的资料显示,截至2024年第二季度,欧拉销售渠道覆盖城市数下降至135个,门店下降至302家,此外由于欧拉闪电猫、芭蕾猫车型销量低迷,其已被部分经销商放弃,或转为订单销售模式,提车周期开始变长。

值得一提的是,欧拉黑猫、白猫已经停产,而闪电猫、芭蕾猫等车型也已经长时间没有进行改款,目前均为2022或2023款车型,且通过公开渠道搜索发现,北京市仅有一家门店仍在销售这些车型,地址位于昌平区。

在经历了品牌合并、APP停服和门店裁撤等动作之后,不排除欧拉未来将会停产停售更多的车型,甚至有取消欧拉品牌的可能。这种可能性并非长城汽车独有,前文提到的飞凡、几何等,都可能会迎来消失的最终结局。

毕竟关停一个车系比直接取消一个独立品牌,要容易的多。

就像吉利汽车某员工对「甲子光年」说的:“被合并的都是卖不动的”。传统车企正以整合品牌这种相对温柔的方式,慢慢甩下影响发展的包袱。

(文:甲子光年)