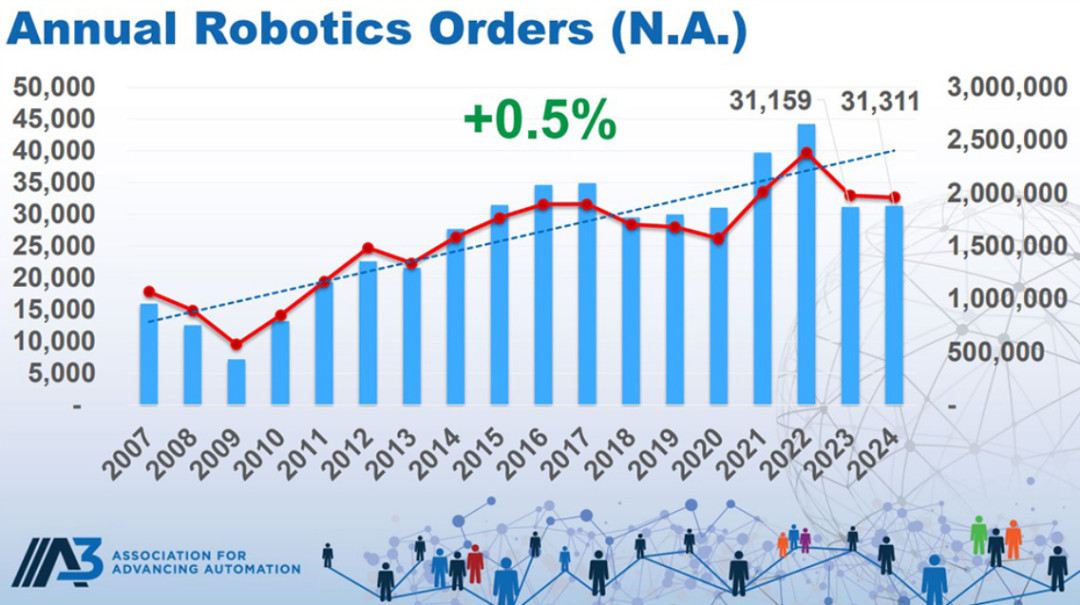

近期,先进自动化协会(A3)发布北美机器人行业年度数据,其表明虽然2024年对北美机器人行业来说是较为缓慢的一年,但最终却以强劲的势头收尾。预计2024年北美公司订购了31,311台机器人,总价值达19.63亿美元,与2023年相比,出货量和收入分别小幅增长0.5%和0.1%。食品和消费品成为2024年增长最快的行业,机器人订单激增65%。生命科学、制药和生物医学等行业也表现强劲,订单增长了46%。

A3总裁杰夫·伯恩斯坦(Jeff Burnstein)最近还给特朗普政府写了一封公开信,表示自动化是将制造业转移回美国的关键,他建议联邦政府与机器人行业合作制定一项战略,以在经济和国家安全方面有效竞争。

▍美国自动化的崛起?

A3指出,在经历了2024年前三个季度的缓慢增长之后,北美公司在第四季度订购了8277台机器人,价值5.06亿美元,与2023年第四季度相比,出货量和收入均增长了8%,这意味着反弹开始,从而使得北美市场2024年迎来强劲收官。A3表示,受季节性需求和对自动化的持续投资推动,食品和消费品在本季度同比增长77%,从而推动了复苏。

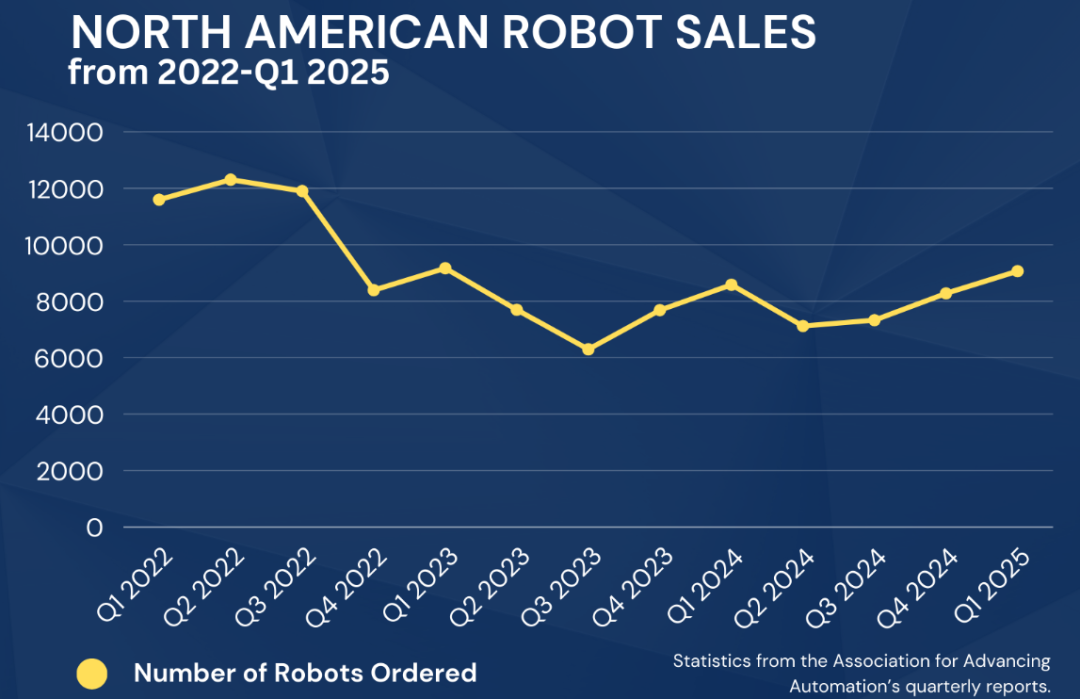

在该协会数据中,北美机器人订单2025年第一季度与上年基本持平。该组织发现,2025年第一季度,企业购买了9064台机器人,价值5.807亿美元。与2024年第一季度相比,这意味着订购数量增加了0.4%,订单价值增加了15%,表明对高价值自动化系统的需求持续增加和投资增加,因此判断2025年会相对乐观。

A3执行副总裁Alex Shikany表示:“第一季度的数据突显出,尽管制造商正面临复杂的宏观经济环境,但自动化投资仍保持着持续的韧性,尤其是在汽车领域。与此同时,由于整体经济不确定性持续存在,一些行业正在采取更为谨慎的态度。但现在有很多乐观情绪和信号表明,2025年,甚至2026年和2027年,将是自动化发展的强劲年份。”

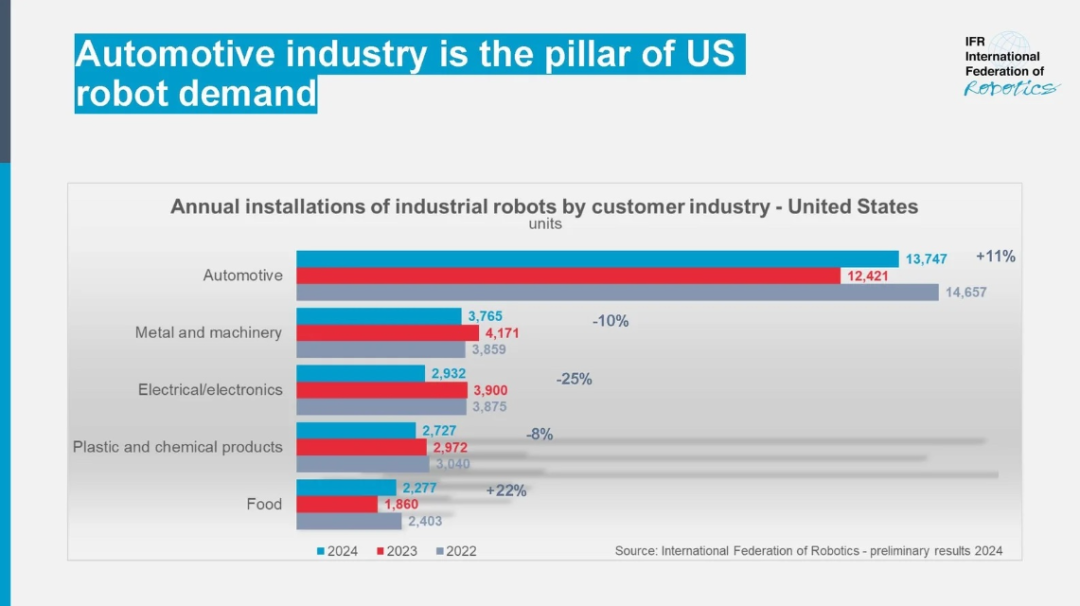

国际机器人联合会(IFR)的最新数据也展现了汽车行业的增长趋势,其指出美国汽车制造商在自动化领域的投资不断增加,IFR表示,汽车行业工业机器人的总安装量增长了10.7%,预计2024年将达到13700台。

但IFR指出,虽然美国正在安装更多机器人,其中大多数并非美国自主生产。这些机器人大部分来自海外,而且全球70%的机器人安装量来自四个国家:日本、中国、德国和韩国。其担忧关税将影响机器人安装,同时全球大多生产商近岸外包的做法,可能意味着美国自动化程度的提高依然依赖进口,这使得美国的机器人价格会持续升高。

▍行业增长情况分析

分行业来看,虽然食品和消费品行业已成为2024年增长最快的行业,然而,A3依然认为,汽车销售将在2025年反弹并推动增长。因为汽车行业历来是机器人技术的最大应用领域。然而A3数据显示,汽车行业虽然传统上是机器人技术的强力支持者,但2024年的订单较2023年下降了15%。不过,Shikany认为,到2025年底,汽车订单将出现反弹。

他也解释了这种趋势的原因。“过去两年我们看到的订单量下降,很大程度上是因为制造商调整了战略,因为他们的电动汽车野心并没有达到预期的水平。许多汽车公司押注消费者将大量购买电动汽车,然而,北美电动汽车的普及速度远低于许多汽车制造商的预期。我现在看到和听到的是,汽车行业正掀起一股浪潮,但尚未触岸,”Shikany说道。

但Shikany指出,相对于机器人技术而言,汽车行业是一个成熟的市场。这个行业已经存在很长时间了,他们对部署机器人并不陌生,因此,在电动化浪潮下,美国的汽车制造商必然需要重新调整装配线和生产线,以适应新车型和新产品。在第一季度,汽车原始设备制造商(OEM)的需求已经开始产生增长动力,行业订单量为3,668台,价值2.63亿美元,比2024年第一季度增加42%,企业收入增加78%。

A3表示,收入增长不仅反映了产量的增长,也反映了本季度自动化应用类型的转变,其中与高价值系统相关的订单份额有所增加。相比之下,来自汽车零部件供应商的订单数量和金额同比下降了29%,总计1,407台,金额为8,800万美元。与2024年第一季度相比,大多数非汽车行业均出现萎缩,但塑料和橡胶除外,其订单量增长了12%,订单金额增长了33%。食品和消费品、金属和半导体等行业均出现同比下滑。

IFR的数据也指出这种问题,目前美国在全球制造业自动化程度最高的国家中排名第十,机器人密度为每10,000名员工295台机器人。该国的自动化主要集中在汽车行业:2024年所有新增工业机器人安装中约有40%将用于汽车行业,其次是金属和机械行业,售出3,800台,市场份额为11%。美国电气和电子行业的设备市场份额为9%,售出2,900台,行业集中度过高导致下滑的趋势非常明显。从A3的数据来看也印证了这一问题,半导体和电气等其他行业在2024年末表现不佳,半导体和电子产品订单同比下降37%,反映出供应链压力和需求降温,而金属订单则下降了4%。

▍未来展望

在未来发展趋势上,Shikany表示,从地理位置来看,他认为美国中西部和“锈带(Rust Belt)”地区拥有巨大的机器人技术潜力。“这个地区产业种类繁多,企业密度很高,”他说道。“如果你看看他们对我们技术的采用情况,就会发现,与我们所拥有的机遇相比,他们的采用率相对较低。”

但Shikany认为,未来几年机器人技术最大的增长领域将是消费驱动型行业,包括仓储、农业和建筑业。人们永远需要食物和住房,而且他们很可能不会很快停止网上购物。“你会看到美国各地有很多商场关门,实体店购物的时代已经一去不复返了。这也导致在美国,原先有些公司认为机器人自动化太难了,在就业和工会压力下,在美国不需要自动化,”他说。“但随着全球越来越多的公司采用这些技术,这种想法正逐渐改变。”

Shikany表示,2025年,尤其是下半年,对机器人技术来说将是利好消息。但当然,仍有一些事情需要警惕。例如,中小企业仍然常常认为机器人技术过于复杂,难以实施。为此,在2025年,A3已开始将协作机器人(cobot)统计数据作为其官方季度数据的一部分进行报告,这使其成为北美首个此类行业范围的数据集。

Shikany表示,协作机器人是机器人应用增长最快的领域之一,提供关于其应用场景的清晰可靠的数据将有助于制造商、集成商和供应商做出更明智的决策。而且当员工能够使用协作机器人类似升级的技术时,他们对自己的工作和工作内容会更加满意。

“机器人将在未来很多年与人类并肩工作,”Shikany说道。“我认为最终我们会看到‘熄灯’设施的实现,但坦率地说,我认为这需要一个从零开始的愿景,从设施规划到设计,每一步都要准备好所有必要的技术。”

在A3的数据中,2025年第一季度,北美公司订购了1052台协作机器人,价值3920万美元。协作机器人占本季度所有机器人订单的11.6%,占总收入的6.8%。A3发现,在注重灵活性和安全性的人机协作的行业中,协作机器人的需求最为强劲。例如生命科学/制药/生物医学购买了127台(710万美元),食品和消费品购买了114台(450万美元),其他行业购买了419台(1350万美元),这意味着一个更具潜力的未来。

(文:机器人大讲堂)