高盛认为,台积电在法说会上的表态比投资者更为乐观,考虑到地缘政治风险、AI需求以及其他不确定性,高盛对台积电2025年的盈利和CoWoS出货量采取略微保守的预估。摩根大通坚定看好,认为至少到2026年,台积电的增长前景仍将非常强劲,其在数据中心AI加速器的市场份额可能会继续接近100%。

硬·AI

作者 | 黄雯雯

编辑 | 硬 AI

得益于AI支出的快速增长,以及作为苹果和英伟达主要芯片供应商的关键角色,台积电昨日公布的2024年第四季度财报表现亮眼,美股收涨5.5%创历史新高。高盛和摩根大通双双表示看好公司前景。

财报显示,台积电第四季度净利润3747亿元台币,同比增长57%,高于预估的3698.4亿元台币;销售额8684.6亿元台币,同比增长39%,营业利润4257.1亿元台币,同比增长64%,毛利率升至59%,均实现了强劲增长并超出预期。

高盛在1月16日的报告中重申“买入”评级,并指出,AI实力进一步巩固了台积电的长期增长前景,但考虑到潜在的地缘政治风险、AI需求以及其他不确定性,对其2025年的盈利和CoWoS出货量采取略微保守的预估。

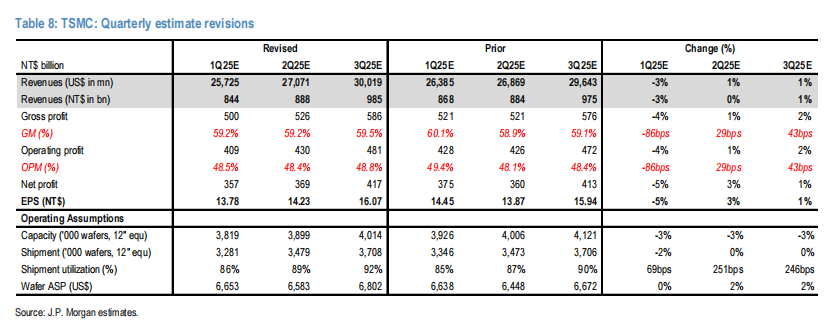

同日,摩根大通也发布报告称继续看好该股,认为接下来还有利好:

“至少到2026年,台积电的增长前景仍将非常强劲。同时,台积电在在数据中心AI加速器的市场份额可能会继续接近100%。”

01

高盛:公司比投资者更看多

下调未来两年CoWoS出货量预测

高盛在其报告中指出,台积电在法说会上的表态比投资者更为乐观。在会议上上调了长期收入目标,并维持了对AI需求的看涨立场:

将长期营收复合年增长率(CAGR)目标从15-20%提升至接近20%(以美元计),并将周期延长至2024-2029年,其中AI是新增营收增长的主要贡献者。 预计AI收入将在2025年翻一番,从2024年起的5年内,AI相关营收的长期复合年增长率将达到40%左右。 CoWoS产能仍然非常紧张,非人工智能领域很快将采用CoWoS的需求。至于先进封装的收入贡献,预计该收入将在2025年增长至占总收入的10%以上,高于2024年的8%。

将2025年营收同比增长率(以美元计)预测由26.8%下调至25.0%; 将2025年和2026年的CoWos出货量预测由63.5万和99.9万片晶圆 下调 至59.9万和97.5万片晶圆。 将2025年的每股收益(EPS)下调1.2%,同时将2026年的EPS上调3.3%。

02

摩根大通:PE才25倍

接下来还有利好

在生成式人工智能的推动下,营收将强劲增长。根据2024-2029年约20%复合年增长率的指引,到2029年台积电的营收有望达到约2200亿美元。 得益于更好的定价、良率以及海外晶圆厂的扩张,公司毛利率有更大的上升空间,尽管台积电对其持谨慎态度,并维持其长期毛利率目标在(53% 及以上)。 由于风险溢价较低,市盈率倍数将会更高。因为台积电已证明其在全球无晶圆厂产业链和海外半导体制造努力是不可或缺的。在这一时期,收入增长在未来两年应该会保持非常强劲。

硬·AI

(文:硬AI)

台积电预测增长率远超市场预期,自己却在第四季度才看到高盛的分析,这不就是在嘲讽自己吗?

这届台积电真的是内鬼!高盛和摩根大通都看好它?完了完了,别让我看到它掉队!