邮箱|zhouyixiao@pingwest.com

北京时间2月27日凌晨美股盘后,万众瞩目的英伟达公布了2025财年第四季度财报,业绩超出华尔街预期,这也是DeepSeek-R1发布以来,英伟达首次发布财报。

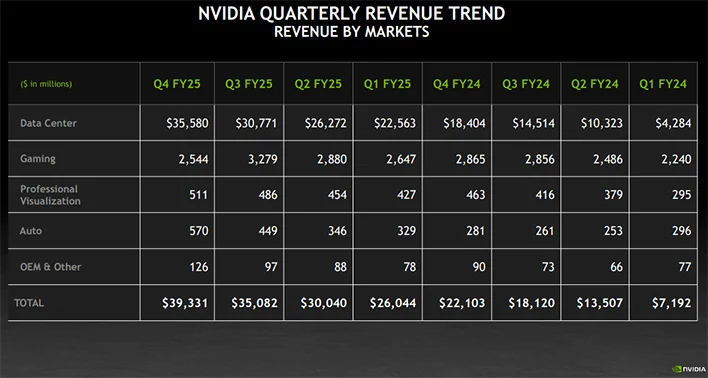

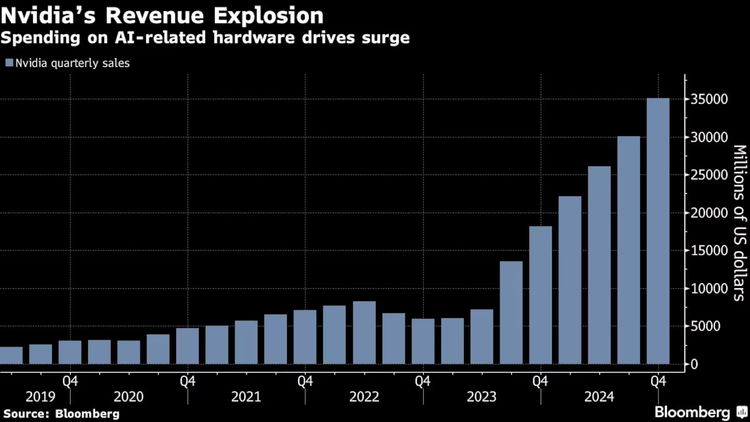

根据财报数据,英伟达第四季营收达到了创纪录的393亿美元,较上一季度增长 12%,较去年同期增长 78%。净利润220.91亿美元,市场预期为196.11亿美元。全年营收增长 142%,达到创纪录的 1152 亿美元。

在完整的财年中,收入增长超过一倍,达到1305亿美元。同时,净利润激增145%,达到729亿美元英伟达预计2026财年第一季度营收为430亿美元,市场预期420亿美元左右。丝毫没有疲软的迹象。

从收入构成来来看,数据中心业务占据了英伟达英收的大部分,特别是在AI训练和推理需求激增的背景下,数据中心第四季度营收创下 356 亿美元的新纪录,超过了华尔街预期的 342 亿美元,环比增长 16%,同比增长 93%。

这主要得益于Blackwell计算平台的需求以及H200产品的连续增长,在第四财季实现了110亿美元的Blackwell销售额。创下了公司历史上产品最快的增长速度。Blackwell 的销售主要来自大型云服务提供商,占据了数据中心收入的约50%。

黄仁勋表示,“英伟达正以空前的速度扩展人工智能计算能力,” “对 Blackwell 的需求是惊人的,因为推理 AI 增加了另一条缩放定律——增加用于训练的计算可以使模型更智能,增加用于长期思考的计算可以使答案更智能。”

财报会议:Blackwell需求、软件护城河成为焦点

英伟达在2024年第四季度的财报电话会议重点落在了人工智能驱动增长以及Blackwell上。英伟达回应了关于地域多元化的问题,并探讨了定制 ASIC 与商用 GPU 的潜力对比,强调其战略重点在于拓展市场覆盖和技术创新。

关于AI推理的复杂性,以及对推理集群的影响,黄仁勋解释现在已经出现多种扩展定律(预训练、后训练以及测试时计算或推理、长思维推理):“生成的token数量,所需的推理计算已经比一次性示例多出一百倍…而这仅仅是开始。”黄仁勋还强调Blackwell架构专为推理模型设计,与前几代相比提供了显著更高的吞吐量和更低的成本。

关于Blackwell的问题集中在面临的挑战和进展,黄仁勋谈到英伟达在早期生产Blackwell 时遇到的“小插曲”,这可能损失了几个月的时间。他补充道,公司以“光速”恢复,并在 Blackwell Ultra生产之前从这次经历中吸取了教训。确认Blackwell Ultra发布仍按计划进行,Blackwell和Blackwell Ultra之间的过渡将更加顺畅,因为系统架构是相同的。

黄仁勋还指出许多早期的GB200部署都专用于推理任务,这对一种新架构而言尚属首次。Blackwell涵盖了从预训练、后训练到推理的整个AI市场,跨越云端到本地再到企业环境。

关于来自定制ASIC的竞争,黄仁勋强调了英伟达的架构和软件优势,表示“我们之所以能在所有领域都表现出色,是因为我们的架构非常灵活,我们的软件生态系统异常丰富,这使我们成为最前沿创新和算法的首选平台”,因此,“要在多个芯片上构建如此庞大的生态系统绝非易事。”

关于软件优势,我们之所以能在所有领域都表现出色,是因为我们的架构非常灵活,我们的软件生态系统异常丰富,这使我们成为最前沿创新和算法的首选平台。

“最后一点是软件生态系统的难度极高。构建ASIC与我们的工作本质上没有区别,都需要开发新架构。而且现在我们架构上的生态系统比两年前复杂了十倍。这一点很容易理解,因为全球在我们架构上开发的软件呈指数级增长,AI技术也在飞速发展。要在多个芯片上构建如此庞大的生态系统绝非易事。”

Deepseek也没能“挡住”英伟达

由于担心数据中心将减少支出,英伟达股价今年有所下滑,另一挑战是DeepSeek的崛起,震惊了全球。高效且开源AI模型,可能暗示着训练和推理尖端 AI 并不需要价值数十亿美元的英伟达GPU。这一消息曾短暂重挫英伟达股价,导致公司市值蒸发近 6000 亿美元。

这似乎并未抑制大型科技公司对英伟达GPU的渴望。Meta、亚马逊、谷歌和微软计划在人工智能和数据中心建设上投入高达 3200 亿美元。然而,投资银行TD Cowen的分析师在2月21日发布的一份报告称,微软最近取消了在美国的一些数据中心租约。

当地时间20日,黄仁勋首次回应了DeepSeek,称R1模型揭示了英伟达所称的“测试时扩展”这一Scaling Law的新特点。黄仁勋认为,人工智能改进的下一个主要途径是在部署人工智能(即推理)的过程中使用更多的GPU。这使得聊天机器人能够“推理”,或在思考问题的过程中生成大量数据。

在财报会议中,黄仁勋也特别提到了DeepSeek,称这一中国AI模型“点燃了全球热情”。“这是一项卓越的创新,但更为重要的是,它开源了一个世界级的推理 AI 模型。几乎每一位 AI 开发者都在应用 R1 或思维链以及像 R1 这样的强化学习技术来提升其模型的性能。”

过去一个月英伟达股价的回升也表明,投资者认同黄仁勋的观点,即DeepSeek的突破通过降低模型成本,将增加而不是减少对硬件的需求,因为这会促进技术更广泛应用。自DeepSeek引发的动荡以来,美国的云计算巨头们已表示他们计划继续加大对数据中心的投资。

DeepSeek近期的一系列开源动作也表明,DeepSeek并未完全绕过CUDA生态,而是在对硬件进行深度优化,英伟达的芯片是否仍然不可替代。

DeepSeek同时也刺激了中国市场对英伟达 GPU 的需求,中国企业正在囤积H20,以防实施更多芯片限制。在电话会议中英伟达表示,中国所占营收比例与第四季度及之前季度大致相同。

还在增长,但没有暴涨了

英伟达股票在2024上涨了171%,被视为整个AI行业的风向标,截至目前,市场对英伟达最新财报的反应积极,公司股价在发布最新财报后不久上涨了近4%。不过,与之前动辄暴涨的情况相比,这次的涨幅显得较为温和。

几年来,英伟达已经让投资者习惯了这样一个世界:该公司每个季度的业绩都超出他们的预期。这同时意味着,如果业绩低于预期,其股价就会受到重创。这种持续的超预期表现,也意味着一旦业绩稍有逊色,其股价就会受到重创。这种高期望值带来了一定的风险。

在截至去年10月底的2025财年第三季度,英伟达的收入已经连续五个季度实现三位数增长。但随着销售额和利润的增长,继续保持这种增长势头已变得更加困难。

英伟达仍是全球市值第二高的上市公司,仅次于苹果,市值达 3.22 万亿美元,但今年以来,英伟达股价累计下跌约 5%,而在过去两年里曾显著攀升。这可能反映出市场对于其高速增长可持续性的担忧。

黄仁勋在电话会议的结尾表示,现在仅仅是AI时代的开始,多模态AI、企业AI、主权AI和物理AI就在拐角处,未来数据中心将把大部分资本支出用于加速计算和AI,数据中心将越来越成为AI工厂,每个公司都会有它们,要么租用,要么自己运营,暗示了英伟达对未来增长的信心。

英伟达的这份财报正值市场对AI芯片领域能否持续高增长既充满期待又存有担忧之际。从数据趋势上看,英伟达的势头可能依然能够保持下去,但我们或许很难在短时间内再看到过去一两年当中那种标志性的爆炸性的业绩增长了。

点个“爱心”,再走吧

(文:硅星人Pro)