头图由豆包生成。提示词:一群风险投资人在会议上热烈讨论 AI 机会

头图由豆包生成。提示词:一群风险投资人在会议上热烈讨论 AI 机会

邮箱|lijingya@pingwest.com

DeepSeek对中国创投圈的冲击,远比ChatGPT要来得更猛烈也更实际。

不久前,顶级风投Orbit Startups创始合伙人宾威廉在聊到中国投资圈时还形容,“现在大概有一半的(中国)VC都撑不下去了” 。之后DeepSeek彻底出圈后,外界也在讨论“为何VC集体错过DeepSeek”的话题。但随着人们对DeepSeek带来的影响认识的更清楚,投资圈反而从这种情绪里走了出来。

2025开年以来,一级市场的动作也透露了一些风向:先是随着DeepSeek需求爆棚而走红的AI Infra公司们纷纷宣布新的融资情况;之后具身开始变得火热,2月20日,星海图宣布完成新一轮A轮近3亿元融资,3月6日,智平方完成新一轮过亿元Pre A+轮融资。同日,国内团队发布的通用型AI Agent产品Manus AI深夜刷屏,又把Agent推向台前。与此同时,中国科技资产在海外二级市场得到重估,VC圈也在热议着“IPO开闸”的传闻,多家VC机构开始久违的扩招。

投资圈正在进入到一个新阶段,被DeepSeek刺激完了的投资人纷纷开始动起来了。

所有人都知道要投AI应用了,但,怎么投依然混乱

在DeepSeek以后,对于“AI应用究竟该以什么样的姿态存在?单一对话类的产品该不该存在?是不是模型即应用?”这些问题,投资人们展开了激烈的讨论。

短短数周,DeepSeek完成了全市场的教育,它提供了一种极低成本的方案,为C端应用降低了推理模型(相较于o1)的使用成本,理论上,AI应用的爆发近在眼前。

时间线回到去年秋,彼时OpenAI推出新模型产品线o系列模型,主打复杂推理,o1是该系列的第一代。作为OpenAI的核心模型产品,它给出了外界关于通用Agent技术路线的信息,即真正认真做的Agent推理部分可以做到什么程度。

部分头部投资人相信一个理念,即AI应用必须做成Agent才可以投,比如英诺天使基金合伙人王晟,“我们认为AI应用几乎可以跟AI Agent(AI智能体)画上等号”,他称,没有o1就没有Agent,o1离Agent还有距离,但已经相当接近。

他做出回顾,2023年不是投资应用的好时候,2024年也不是,2025年才是。而硅星人了解到,英诺在春节期间投决了三个项目,都是应用,都在原来计划之中。

启明创投主管合伙人周志峰也在日前接受《财富》专访时也表述了类似观点,以前他在应用层采取“慢慢来”,“以前我是多看、少开枪,今年可能适当地多开两枪。”“我相信今年大概率是应用全面落地或是超级应用出现的时间了。”周志峰及他的启明创投,在去年活跃异常,他的表述也反映出去年投资圈对应用层的态度。

硅星人经调研发现,去年VC投资人们面对AI应用,大多持观望状态,其间有多方因素构成,从行业角度,大家还在注视模型的边界和AGI到来的时间线;情绪角度,整体市场相对偏保守,以观望情绪为主;头部效应角度,缺乏“Killer App”和很好实现商业闭环的案例给大家带来信心。

“年后VC们肯定会积极的去找(应用),至于能不能找到好的项目投出手,这还不一定。”在王晟看来,DeepSeek最重要的冲击是让原本不相信AI应用有机会的人,声称大模型C端没有商业模式的人开始相信这件事。

所有人都知道要投AI应用了,也开始忙了起来。新的问题变成了,该如何投。

“矛盾点在于,不一定能判断出什么是好项目。”

对于AI应用赛道,人们喜欢用统计方法,把全球应用产品通过估值、融资额,日活月活等各维度指标拉出榜单,总结出前50名产品,再综合评判新产品是否值得去投。但到了真的做决策的时候,对于做应用的创始人是否真正有能力去利用好模型的能力,这些都不好判断,这卡住了绝大部分投资人。

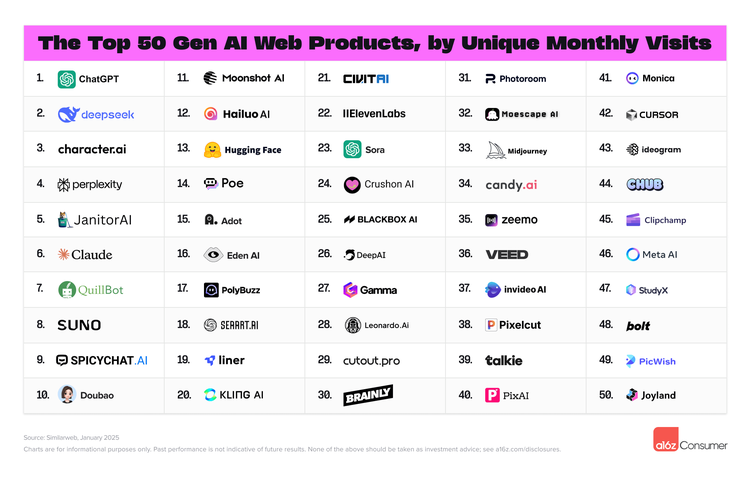

a16z的应用榜单一向是全球初创风向标,3月,硅谷顶级风投机构a16z又发布最新的《全球Top100生成式AI消费级应用》榜单,DeepSeek跃居全球第二。

a16z的应用榜单一向是全球初创风向标,3月,硅谷顶级风投机构a16z又发布最新的《全球Top100生成式AI消费级应用》榜单,DeepSeek跃居全球第二。在寻找AI应用层投资思路同时,很多VC发现,AI infra 层的投资机会因为DeepSeek的出现而变得更加清晰。DeepSeek公布545%利润率,为行业投下核弹后,瞬时带出AI Infra的重要性以及其商业模式的探讨。

实际上,AI应用的本质还是产品与用户,蹭DeepSeek流量快速完成搜索,快速完成私有化部署的应用产品无法形成最终用户闭环,但AI infra反而可以。理论上,AI infra是大模型建设的必需品,是模型优化的保障,在DeepSeek产业驱动下,AI infra层做出率先反应也很正常。

华创资本去年年末决定投资袁进辉的硅基流动,后者于2024年12月在华创内部过会,当时华创的管理合伙人吴海燕对LP(有限合伙人,即机构出资人)们讲述了一个逻辑:Scaling Law(扩展定律,模型性能随着参数量、数据量和计算资源的增加而提升)放缓、开源模型追上闭源、应用生态逐步成熟、AI应用将在2025年迎来爆发。吴海燕当时提出上述观点后,需要对LP进行很多解释。但等到2025年1月下旬,这些不证自明,随着DeepSeek V3、R1的爆火和出圈,“连父母辈70多岁的人都在关注和谈论”。在此期间,硅基流动也迎接了一波注册和调用高峰。

另一个火热的是AI Agent概念。阿尔法公社合伙人刘罡表示,具身、AI眼镜等赛道更为新兴,这产品很难做到高成熟度,某种程度上还是产业链基础设施驱动,即一些核心基础和零部件等是否到位,但Agent产品成熟度、具像化较高,更产品驱动。因此投资人可能很难短时间判断具身等赛道的产品力,但Agent则能通过产品感受到部分产品力。

这或许Manus一夜火爆的原因之一。Manus短暂点亮了国内的Agent生态,当投资人们将目光看向Agent,对症下药最容易拿到融资机会,但伴随着与真格基金强绑定的Manus引发的讨论,也带出来了一个真问题,究竟什么才是Agent的真正形态?

有一线投资人告诉硅星人,虽然营销策略非常成功,但他们还并不认为Manus是Agent的终极形态,“其就着很局限的场景做了一些漂亮的case,有能力,但不见得是值得借鉴的产品或技术参考路径。”

同属Agent赛道的Pokee AI创始人朱哲清感受到Agent赛道投资热度变化并不太大。

“Agent投资跟大模型投资一直是两条线上的逻辑”,他称。他眼中Agent最终形态是可以帮助用户在日常和工作中直接完成终端创造和写入,比如直接投放广告或者直接去订酒店,而不只是写网页。而他认为的未来Agent,核心瓶颈不在目前大众聚焦的deep research方向,而在如何真正打通数千个平台,代替人写入每个个体的互联网账户。他也并不认为AI应用和Agent有强绑定关系,“很多时候AI应用就是用来辅助人类,而Agent是真正的执行机制。”

朱哲清告诉硅星人,目前投资人们看Agent项目的方式就是“看商业护城河和技术护城河,看用户粘度和会不会被人轻松复制。”

于是,AI Infra,AI应用和AI Agent暂时呈现出一团乱麻的状态,他们并没有太多直接冲突的关系,但投资人们还不完全清楚哪里才是改变的线头。

绕着DeepSeek投

热闹回来后,接下来要往哪走。

吴海燕计划在2025年重点布局智能制造产业链+AI的方向,这与几家头部机构一致。芯片、具身智能+AI,是当下热度最高的赛道,也是投资人们节后共同的发力方向。“实际上,我们早就关注DeepSeek了,它在开源社区里一直是非常独特的存在,可惜没有投资机会。”

DeepSeek没有寻求融资,这是大多数头部投资人的遗憾,如果DeepSeek之后开放融资,相信不论多少钱他们都愿意参与,但是当下,他们似乎也找不到与DeepSeek可以合作的地方。

于是,绕着DeepSeek投成了许多人的投资策略。

这种策略曾经是围绕OpenAI展开。在2023年以后,硅谷创业者们先是达成了一个“绕着OpenAI走,做OpenAI不做的才有机会”,后来发现,应用、Agent、Infra,OpenAI几乎贯穿了所有领域。但他唯独留下了两个方向是以投资的形式呈现的,即人形机器人和芯片。

在DeepSeek开源周之后,OpenAI也将自己的技术能力从模型的研发延伸到了infra层,鉴于DeepSeek之后很可能涉足多模,目前也还没带来应用层更新的形态,那能留给投资人的机会,似乎也只剩下具身智能和芯片这两个暂时DeepSeek不太可能涉及的方向。

另一种“绕着投”的含义,在于避免和DeepSeek的正面竞争,以及继续维持自己原本的投资节奏。

峰瑞资本投资人在内部交流会中指出,在国内市场,DeepSeek对于对面向消费者的(ToC)模型厂商影响较大,对于面向企业的(ToB)模型厂商影响相对较小。其具体指,在ToC领域,部分厂商可能会感受到较大的冲击,他们面临开源与商业化选择的挑战:如果保持闭源,是否能达到一线模型水平?如果选择开源,是否会颠覆现有的商业模式?这些都是模型初创和他们的投资人2025年必须回答的真问题。

在这些笼罩所有人的挑战之下,很多机构在努力不让自己的节奏被打乱。

明势创投和锦秋基金是在应用领域相对活跃的两家机构。前者坚持着投超级产品经理的逻辑,2023年就开始陆续下注,将陈冕(Liblib)、张月光(前妙鸭产品负责人,创立「沐言智能」)、景鲲(Mainfunc)、姜公略(Viture)依次收入囊中,在圈内被认为“投资成绩颇有亮点”,闵可锐创立的秘塔更是明势2018年就天使轮投资的AI项目。据明势创投透露,他们计划2025年还保持同样的应用投资节奏,因为提早就做好准备,他们不认为DeepSeek会带来投资部署方面的冲击。

王晟也告诉硅星人,DeepSeek R1出来之后,英诺天使投资人们只是在群里进行交流,没有专门开会,“我仔细思考了一下,R1对我们的投资策略没有影响,只是让我们更加确定了今年制定的投资策略,就是这样。”王晟表示。

DeepSeek冲击后带来的改变,目前看还多处于信息驱动层面,纯技术、商业层面的驱动还不足够,投资人们也在寻找着更清晰的逻辑,并试图让它们跟自己原有的路线靠拢。但对于本就需要靠热闹劲来推动的创投行业来说,此刻,热闹劲儿回来了本身,可能就是最重要的那件事了。

(文:硅星人Pro)