|

|

文|王方玉

编辑|苏建勋

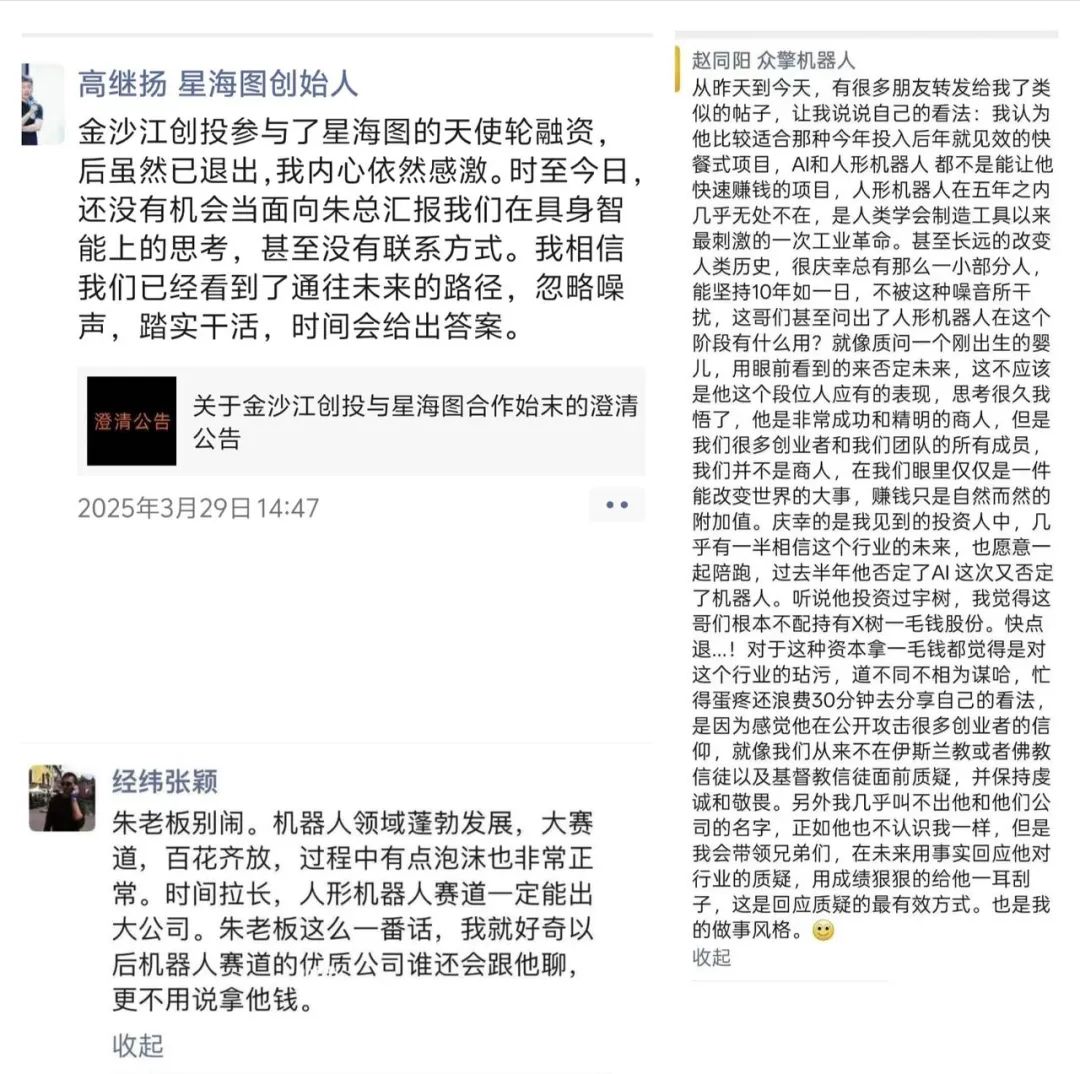

过去一周,大热的“具身智能”圈出现一种巨大的割裂现象。一边是“它石智航、千寻智能”等多家具身智能公司宣布数亿元大额融资,另一边则是金沙江创投合伙人朱啸虎的“清仓式”看空。

这种割裂也注定了,朱啸虎的言论将在具身智能圈引发轩然大波,招致各方的反驳和口水。

不过,细究从经纬创投张颖,到众擎机器人赵同阳等回应就不难发现,要么是评价朱啸虎不够长期主义,要么是解释赛道“有点泡沫也非常正常”,并没有谁能对“商业化不清晰”的批评给出有力反击。

早在朱啸虎之前,就有类似看空具身智能赛道的言论,理由始终是“行业太早期,商业化不清晰”。

真格基金合伙人戴雨森曾在2024年中的一场活动上旗帜鲜明地指出,通用人形机器人还太早,所以他们一家都没有投。

同样在去年年中,李开复也给具身智能泼过冷水,他公开表示,尽管具身智能概念十分火热,但是产业化过程注定将十分漫长。所以创新工场没有投资任何一家具身智能和人形机器人公司。

目前各类专家学者、智库以及投资人,对于具身机器人成熟和大规模应用的时间窗口,普遍的预期都在5-10年间。

“行业处于非常早期”,早已是业内的普遍共识。因此机构在投资具身项目时,也是小心谨慎、诚惶诚恐。

“具身项目不确定性大,机构不太敢下重注和持续下注。这类项目在VC的资产盘子里也算是风险资产,配置比例不会很高,如果一个基金规模是1亿美金或者10个亿人民币,顶多投两三个项目就行了。”一位头部双币基金的投资经理告诉智能涌现。

投了两个具身智能项目的某人民币基金投资经理则对智能涌现坦言:“投两家主要是为了多方下注,但赛道远期并不清楚,有可能是个泡沫。”

这也导致一个特殊的现象——“具身智能项目第一轮是通常朋友圈或者最活跃的美元基金,接着就是相关的产业方与CVC,又因为看不到其他增量资金来源,国资的入局比原来更迅速。”

智能涌现了解到,随着赛道越来越热,估值泡沫不断累积,也有部分投资机构要跟朱啸虎一样套现离场。

“好几个早期投机器人的基金今年都打算退,在2022、2023年出手的项目,现在普遍回报都有5-10倍,明年的逻辑就是落地PMF,妖魔鬼怪要现形,不好堆估值了。”一位FA机构的投资人表示。

上述双币基金投资人告诉智能涌现,现在所有基金都在做DPI(投入资本分红率,是一种用于评估私募股权业绩的指标),不做DPI就没法募资。一般投完的项目估值上涨了一个量级之后,其实都会有退的想法。“包括我们投的具身项目也有可能退出部分份额来。”

一个不得不承认的事实是,尽管不少投资人反感朱啸虎“套现后还要踩别人一脚”,但他们心里都有一个“朱啸虎”,提醒他们留心具身智能的风险和泡沫。

万亿级赛道的贪婪与恐惧

2022年10月1日,大洋彼岸的特斯拉发布首款人形机器人“擎天柱”,如同蝴蝶扇起一阵飓风,吹起了中国具身智能的创业浪潮——隔年,两家独角兽企业智元机器人和银河通用先后成立。

具身智能代表着人类在AGI之外的另一个终极梦想——让机器人像人一样执行复杂任务。机构预测,到2035年,全球人形机器人产业将达万亿级规模。

但与此同时,终极梦想也意味着,长周期、不确定性高。

如上文所述,绝大多数专家、学者和智库,对于具身机器人成熟和大规模应用的时间窗口,普遍的预期都在5-10年间。

如果类比AI大模型的发展阶段,千寻智能联合创始人、清华大学博导高阳曾在今年初指出,具身机器人目前处于GPT-1阶段,同时预测行业将在4年后达到GPT3.5阶段。这意味着具身大模型的智能还尚未觉醒。

最悲观的人则认为,通用具身机器人可能永远不会实现。

“如果要让具身机器人像人一样实现100%的泛化性,可能真的实现不了。”一位头部美元基金投资人说:“但如果是在传统的人工智能基础上再上一个量级,解锁一些泛化任务,还是非常有可能的。”

一位获得多轮融资的具身智能公司创始人把具身智能系统分为大脑和小脑两部分。他表示:“大脑负责决策和任务规划,是可以立刻落地的事情;小脑负责轨迹规划和运动控制,现有的大模型框架可能根本解决不了,人类也可能永远也做不到。”

该如何去下注一个既有巨大潜在回报,又有相当高风险的新兴赛道?

跟随科技巨头打造的新概念“投早、投小”,是很容易做出的投资决策,机构不需要下重注,且在概念被市场验证前还会不断有投资机构在后面接盘。

但随着赛道内企业估值不断抬升,考验也随之增大。

商业化瓶颈与估值泡沫

项目商业化还没有明显进展,但赛道估值却在被快速抬高。

星海图联合创始人许华哲曾在近期接受采访时提到,去年,投资人的心态可能是有兴趣投资,但需要进一步考虑。然而,今年他们的心态已经变成FOMO(Fear of Missing Out,害怕错过),更倾向于迅速达成一致,抓紧机会投资。

FOMO心态主要缘于两个关键事件的推动。

“今年以来具身赛道热度飙升,有两个重要的、偶发的节点性事件,一个是美国公司Physical Intelligence(以下简称PI)在2024年10月的一场发布会,另一个则是宇树科技在春晚意外走红。”上述双币基金投资人表示。

他进一步解释道:PI的新模型把叠衣服做到了基本实用化的水平,实现了机器人前所未有的泛化能力,这让部分投资机构看到了通用具身智能的可能性,从而押注中国同类企业;

宇树科技的走红,被认为是国家层面高度重视硬科技创新,尤其是重视人形机器人产业的信号,这意味着项目后续融资以及上市都会更加顺利。这也间接带动了其他人形机器人本体项目的融资。

不过,两个事件虽改变了市场情绪,却并没能改变一个产业的根本问题——具身智能商业路径仍不清晰。正如朱啸虎所说,“以前最主要的市场需求是做研究……今天又多了一个新客户——央企买回去做前台展示。”

机器人专家王田苗也曾在2024年9月接受采访时表示:“热着热着,大家发现它(人形机器人机器人)现阶段就是跳跳舞、翻翻跟头、巡视展览。”

甚至针对具体的商业化场景,行业也尚未形成共识。

以汽车工厂场景为例,模仿特斯拉的人形机器人业务,去年国内多家人形机器人公司送机器人去汽车工厂打工。但这一场景被很多业内人士认为是“搞噱头”,“与车厂签署的并不是销售合同,而是战略合作协议”。

千寻智能创始人韩峰涛对智能涌现表示,汽车主机厂不是很好的落地场景。“具身智能产业才刚刚开始,人形机器人硬件也刚刚开始,两个非常早期的技术融合一块,去干一个非常复杂的事,这非常难。”

这导致的结果是,具身智能企业估值越来越高,但收入却无法与之很好地匹配,估值泡沫已经产生。

“大家会横向对比其他行业的估值体系。一般行业有十倍PS(市销率)就很高了,有些行业甚至要看PE(市盈率)。具身智能行业不光找不到PMF,有的连从0到1都没实现,凭什么达到几十亿的估值?”上述双币投资人表示,现在具身智能赛道的估值水平明显过高了,这背后就是泡沫。

需要指出的是,泡沫本身有积极的一面。正如经纬创投张颖所说,新兴赛道出现泡沫很正常,科学发展和产业都需要泡沫;但另一面是,如果赛道的技术发展和商业化进展跟不上,泡沫迟早会破裂。

那么是该拥抱泡沫,还是逃离泡沫?这取决于一个核心问题:具身智能大模型能否持续技术突破,获得泛化性,并达到GPT-3.5时刻。

这可能是一个全球所有前沿科学家都不能百分百确定的问题,但站在赛道的十字路口,前进或者后退,投资人们必须给出自己的答案。

(文:智能涌现)