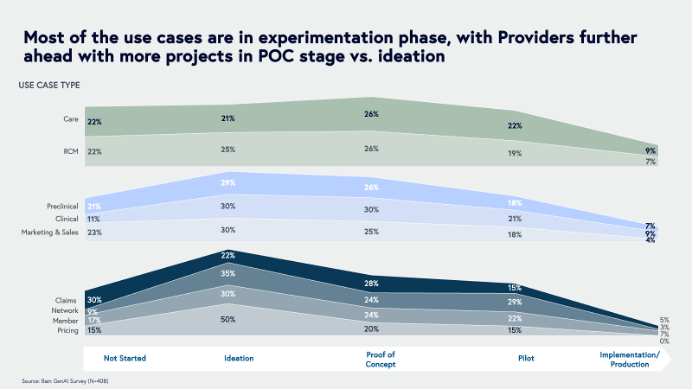

很多公司同时运行了数十个AI应用的POC项目,但只有30%的已完成POC能够投入生产。

在我们追踪的细分市场中,医疗服务机构拥有最多的POC投入生产,其中大型服务提供商尤其处于领先地位,其POC投入生产的比例高达46%。

一个原因是,大部分公司对AI的探索仍然是被外部环境带来的紧迫感驱动的,比如董事会和首席执行官们敦促团队探索潜在的用例。

而一些大型的医疗服务机构本来就是早期的AI使用者,自然有更多动力将AI投入生产。

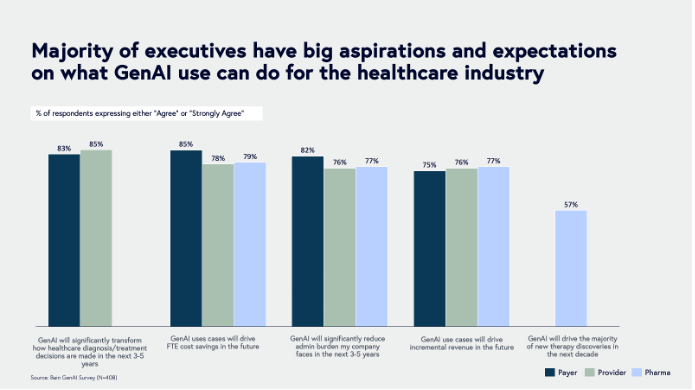

尽管热情高涨,但各领域的高管都指出了扩大人工智能规模的四大主要障碍:

1)安全问题(61%付款方、50%提供商、52%制药公司)

2)缺乏内部AI专业知识(41%付款方、48%提供商、52%制药公司)

3)成本高昂的整合,尤其是对于付款方而言(51% vs. 43%供应商,49%制药公司)

4)准备AI就绪数据的挑战,尤其是在制药行业(47% vs. 41%提供商,39%付款人)

与很多人想象不同的是,钱并不是影响AI走向落地的主要障碍。由于AI的紧迫性以及重要的战略价值,医疗公司很有动力为AI腾出更多预算。

平均而言,60%的受访者(65%为付款方,57%为制药公司,56%为服务提供商)认为,AI的预算的增长速度快于一般IT预算。

/ 03 /

发展战略

在调查的高管中,超过一半(54%)对早期创业公司感到满意并愿意与其合作,但只有48%的高管更倾向于选择更具创新性的创业公司,而非成熟的科技公司;同时,有55%的高管只考虑与业绩可靠的创业公司合作。

这凸显了AI医疗领域的一个尴尬情况:医疗保健买家渴望创新,但不愿承担风险。

现在,只有不到15%的AI项目是从初创公司上采购的,因为很多医疗公司认为他们可以自己构建AI工具,或者从现有供应商里采购。

不过考虑到很多AI初创公司的价值,随着AI医疗发展的深入,越来越多AI医疗的初创公司会得到医疗机构的认可。

/ 04 /

初创企业如何取胜

用户不会因为你拿到了融资或者外部宣传,而认为你的产品是最好选择。

在我们的调查中,只有32%的受访者认为初创公司拥有同类最佳的AI解决方案,并且优于大型科技巨头开发的解决方案。

除了科技巨头外,初创公司还需要与现有的医疗生态系统竞争,其中包括医疗机构的内部团队、横向AI实验室、Epic和Veeva等现有的记录系统,以及部署AI功能的HCIT公司。

成功的初创公司不仅仅销售单点解决方案,他们还会找到一个高影响力的场景,并不断扩展,为核心工作流程上游或下游的相邻流程添加功能。这使得公司能够深化触点,要么满足特定用户的更多需求,要么占据利益相关者之间的交汇点。

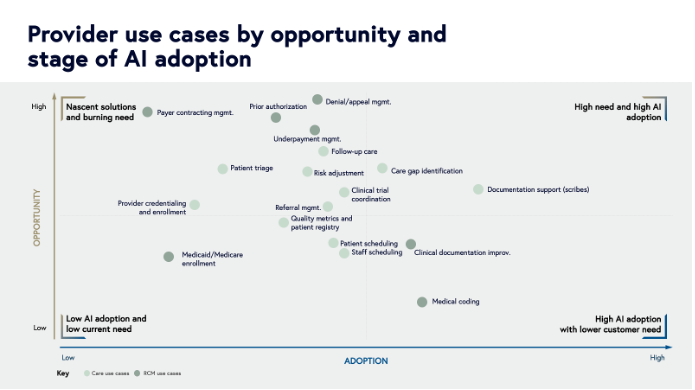

为了帮助AI初创公司,我们基于调查数据创建了AI Dx指数。这个指数包括三个部分:

1)机会分数:衡量痛苦程度和手动工作量,根据认为某项工作既是主要痛点又是主要手动过程的受访者百分比计算得出。

2)采用分数:使用从“尚未开始”到“全面推出”的各个开发阶段的加权平均值来跟踪组织在采用曲线上的位置。

3)发展战略:展示谁在构建解决方案——初创公司、现有企业或内部团队——突出初创公司面临最激烈竞争的领域。

根据我们的调查数据,我们在索引中将这些用例定位如下:

Y轴:机会得分计算为痛点强度(声称某项工作是重大痛点的受访者百分比)和当前自动化水平(将工作描述为主要为手动过程的受访者百分比)的平均值;

X轴:采用分数是使用开发阶段的加权平均值计算得出的,其中“尚未开始”表示采用率为0-20%,而“实施/全面推出”表示采用率为80-100%

随着人工智能的采用率不断提高,用例在x轴上向右移动,并且随着问题的解决和手动工作的减少,其机会可能会缩小。

以文档支持(例如AI抄写员)为例。该类别的采用率得分较高(53),因为超过60%的组织已经在使用它。虽然这仍然是一个很大的痛点,尤其是在医生倦怠方面,但许多手动工作已经实现自动化,因此其机会得分目前处于中等水平(43)。

想要跨过POC阶段,最好的方式就是让AI产品的影响变得尽可能可量化。

我们的研究表明,最引人注目的初创公司和组织在POC或试点之前会通过以下方式评估和衡量投资回报率:

1)明确定义非财务指标(例如节省的时间、临床结果、员工净推荐值)并跟踪员工利用率和采用率,这些指标可以作为影响的主要指标

2)明确定义与具体项目相关的财务指标(例如收入提升、成本节约)

4)与客户合作定义框架和流程,以评估核心流程和核心系统集成的风险

为了避免陷入POC困境,初创公司必须展示其财务和非财务方面的影响。

我们发现,买家期望快速获得结果,60%的各领域受访者预计在12个月内获得正投资回报。

初创公司需要重视客户投入的时间和资源。同时,初创公司还必须尽早让包括法务和IT在内的关键利益相关者参与进来,以应对数据治理、安全和集成等扩展挑战。

在本次调查中,高达64%的买家愿意与初创公司共同开发解决方案。

在这种情况下,“共同开发”可能看起来像是将销售工程师和开发人员嵌入到销售流程中。但是,初创公司应该如何从传统的医疗保健市场进入周期转向共同开发,而不是沦为所谓的定制软件开发公司呢?

企业医疗保健买家希望拥有一定程度的控制权,并与企业共同承担责任。具体来说,我们的意思是:

1)成功的医疗AI初创公司将自己定位于与客户并肩作战的建设者,致力于解决高管议程上的核心问题。反过来,客户也会将他们拉入价值链上游或下游的其他问题或用例中,从而实现扩展。

2)人工智能应用程序的运作对于买家来说通常是一个黑匣子,因此初创公司应该让其模型的见解和输出易于处理和解释。

3)允许医疗保健买家和用户参与产品路线图,可以增进初创公司与他们的良好关系。初创公司应该高度关注这些产品反馈,并快速迭代。

4)这些策略不仅能让初创公司团队在销售过程中与买家建立信任,还能在整个组织内培养出每天使用这些工具的超级用户。

为了保证用户留存率,初创公司应该将其产品定位基于AI的端到端工作流程,并随着客户需求而发展,强调领域专业知识而不是技术新颖性。

初创公司可以通过投资与相关软件的深度集成来构建防御力,尤其是在其解决方案连接多个系统并处理单一记录系统以外的新型数据源时。这些集成可以提高留存率,降低安全风险,并使初创公司有别于那些只能在现有平台内添加功能的现有企业。

我们判断,在一两年内,许多内部构建的概念验证(POC)将逐渐失败,这将推动公司转向那些经过同行检验、成熟的解决方案。

流程越复杂,横向工具的效率就越低。即便如此,单步工作流程中仍然有一些唾手可得的成果,适合进行通用自动化。初创公司应该瞄准高频、高精度的用例,并为其配备无缝、用户友好的用户界面。

最后,初创企业必须以同理心引领。虽然买家渴望采用人工智能,但许多企业面临着来自同事的内部阻力,他们担心人工智能会造成干扰。我们的调查揭示了全面部署的主要障碍:缺乏内部专业知识、数据准备不足、安全合规性不足、集成成本高昂以及额外的IT负担。

初创企业应该将其工具定位为赋能团队而非取代团队的工具,并清晰地解释部署过程,避免使用专业术语。

传统医疗软件供应商仅获取了其所创造价值的一小部分:受IT预算和单点解决方案销售(记录系统除外)的限制,软件仅占医疗管理支出的不到5%。

然而,AI应用提供了一种更具可扩展性的方式来挖掘剩余的80%至90%。人工智能浪潮为创始人提供了一个真正的机会,使他们能够将定价和商业模式与其所提供的价值相匹配。

随着时间的推移,那些产生清晰、可归因的投资回报率的AI公司能够利用获得更多的预算。正如调查显示的那样,当投资回报率明确且持续得到证明时,资金就不是障碍。

/ 05 /

AI医疗进入共同开发时代

人工智能在医疗保健领域已不再遥不可及。它已然到来,并开始重塑医疗诊断、提供和管理的方式。但与以往的创新浪潮不同,这一波创新的核心在于共同开发,而非仅仅依靠采购。

医疗机构不仅仅是AI产品的购买方,也是AI产品的开发方。他们会与人工智能实验室、AWS等云服务提供商以及一些精选的初创公司进行合作。自2023年以来,很多医疗机构正在同时运行数十个AI试点项目,虽然大部分项目最终都没办法规模化。

4)重新构想端到端解决复杂问题的方法,而不仅仅是自动化任务;

PS:如果你对AI大模型领域有独特的看法,欢迎扫码加入我们的大模型交流群。