智东西4月27日报道,本周,上海AMOLED半导体显示面板龙头和辉光电递表港交所。

和辉光电成立于2012年10月,是中国最早专注AMOLED显示面板研发、生产及销售的企业之一,也是中国首家量产AMOLED面板及中国首家进入智能穿戴领域的AMOLED显示面板制造商。

AMOLED即主动矩阵有机发光二极管,是一种先进的显示技术。与液晶显示LCD技术相比,AMOLED提供了更高的亮度和对比度、更好的色彩饱和度、多样化的面板尺寸规格、超薄外形、广视角、快速响应、低功耗以及可用于实现柔性显示等。

这些特性使AMOLED成为平板/笔记本电脑、车载显示(一般为9~27英寸)、智能手机(一般为4~9英寸)、智能穿戴(一般为4英寸及以下)等应用领域的优选。

和辉光电打造了覆盖平板/笔记本电脑、智能手机、智能穿戴、车载显示的多元化产品矩阵,并积极拓展航空显示等新兴应用领域。

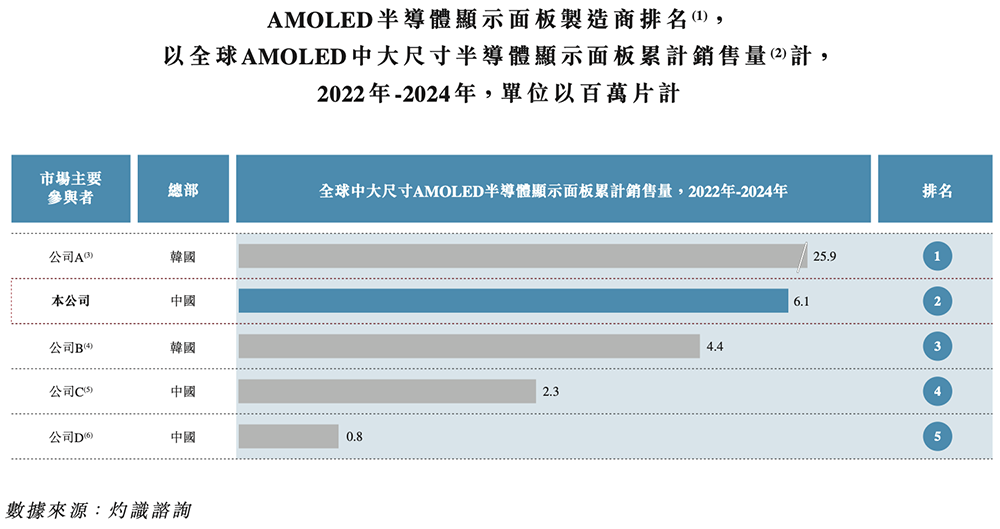

根据灼识咨询,以2022年到2024年累计销量计,和辉光电位居中大尺寸AMOLED半导体显示面板制造商全球第二,中国第一。

▲AMOLED半导体显示面板制造商排名,以全球AMOLED重大尺寸半导体显示面板累计销售量计,2022年-2024年,单位以百万片计(数据来源:灼识咨询)

2022年到2024年,以年度销售量计,和辉光电在平板/笔记本电脑领域连续3年稳居全球第三,中国第一,并于同期在所有中国制造商中的市场份额达到73.3%。

2024年10月,和辉光电实现多款笔记本电脑AMOLED产品大批量出货,销售量突破百万片级别。

在车载显示领域,以2022年到2024年累计销售量计,和辉光电位居全球第四,中国第二。

▲AMOLED半导体显示面板制造商排名,以全球AMOLED重大尺寸半导体显示面板累计销售量计,2022年-2024年,按应用领域分,单位以百万片计(数据来源:灼识咨询)

和辉光电AMOLED半导体显示面板已服务荣耀、传音等领先的消费电子品牌,以及中国五大车企中的两家。其产品还被一家总部位于欧洲的世界领先飞机制造商采用。

2024年,和辉光电成为全球首批量产用于智能穿戴设备的1.8X英寸Hybrid AMOLED面板的公司,中国首家量产用于平板电脑的12.X英寸Tandem AMOLED面板及12.X英寸4320赫兹PWM调光面板的公司,并研发和量产中国首款用于桌面显示器的27英寸4K AMOLED面板。

今年,和辉光电首次实现量产AIPC AMOLED半导体显示面板,进一步巩固了在消费电子市场的领先地位。

和辉光电此前于2021年5月成功在上交所科创板上市。截至今年4月25日休市,和辉光电股价为2.17元/股,市值为300亿元。

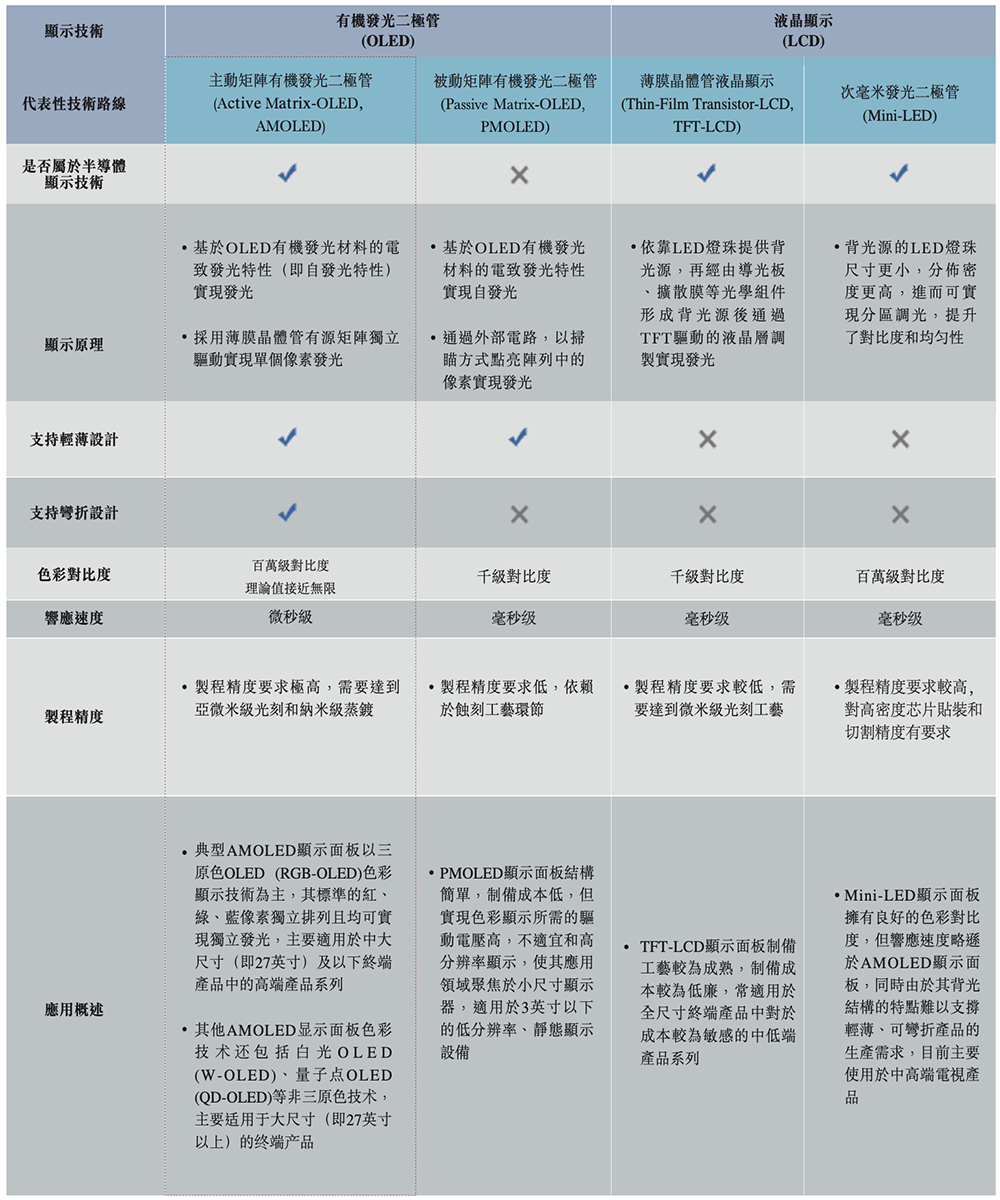

显示面板采用的主流显示技术主要包括有机发光二极管(OLED)和液晶显示(LCD)。

▲市场主流显示技术分类

LCD显示技术以TFT-LCD半导体显示技术为主导,具有技术成熟度高、色彩表现稳定、生产成本较为低廉等特点,主要应用于中低端消费电子显示屏产品、中大尺寸显示面板产品及电视。

OLED显示技术以AMOLED半导体显示技术为主导,以其自发光、高色彩对比度、高刷新率、轻薄设计、支持可弯折等优异的显示和机械性能,主要应用于各显示领域的中高端产品,具备更广阔的市场前景。

目前AMOLED半导体显示面板的主要应用领域包括:平板/笔记本电脑、智能手机、智能穿戴、车载显示。

▲AMOLED半导体显示面板产业链的分析(资料来源:灼识咨询)

部分全球头部的显示面板制造商现已战略性地退出LCD显示面板业务,将业务重心转移至AMOLED半导体显示业务。

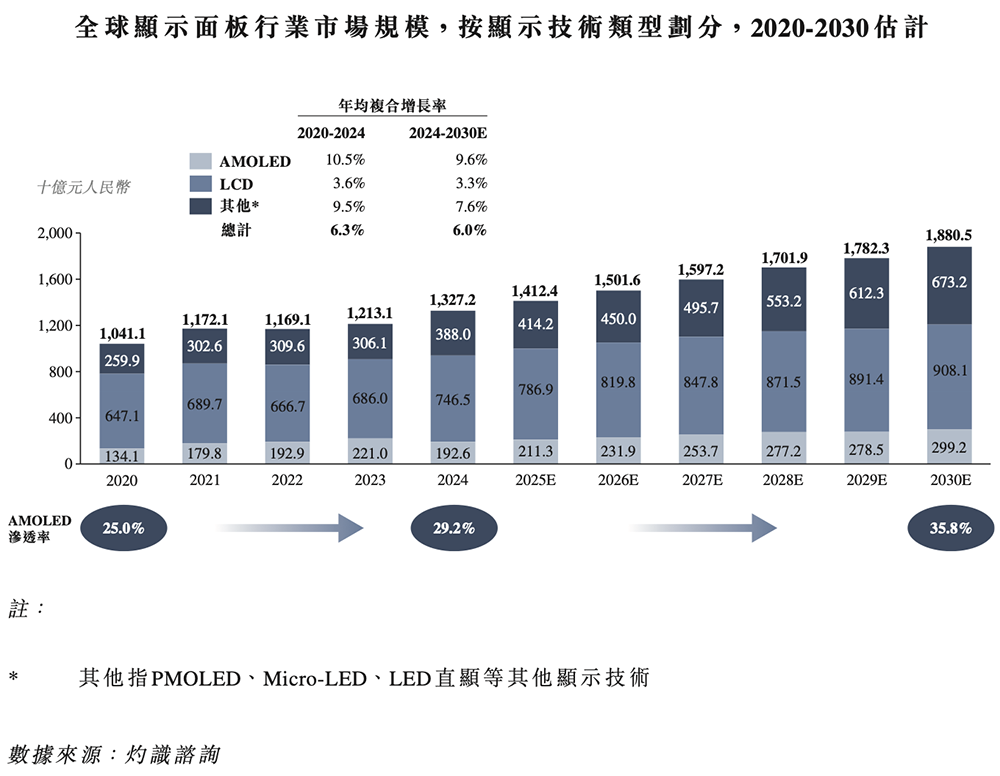

根据灼识咨询,2024年全球AMOLED半导体显示面板市场规模为3503亿元,预计2030年将增长至6279亿元,复合年增长率10.2%。预计AMOLED半导体显示面板的渗透率将从2024年的29.2%增长到2030年的35.8%,成为显示技术的核心发展方向之一。

▲全球显示面板行业市场规模,按显示技术类型划分,2020-2030估计(数据来源:灼识咨询)

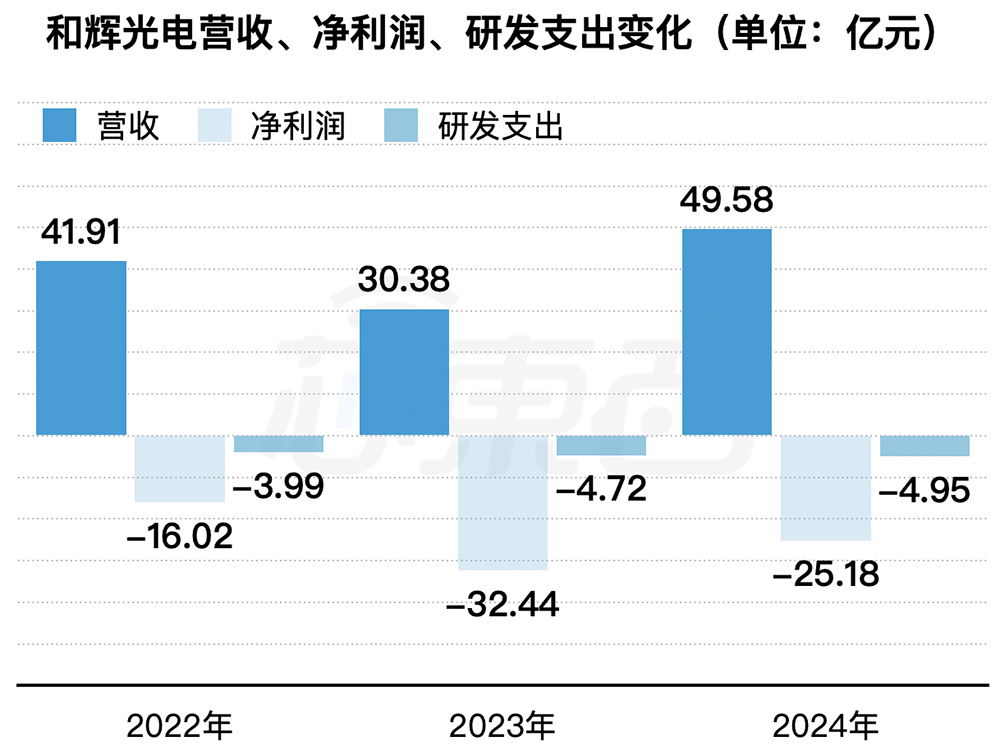

2022年、2023年、2024年,和辉光电的营收分别为41.91亿元、30.38亿元、49.58亿元,净亏损分别为16.02亿元、32.44亿元、25.18亿元,毛利率分别为-24.3%、-78.4%、-30.9%,研发支出分别为3.99亿元、4.72亿元、4.95亿元。

▲2022年-2024年和辉光电营收、净利润、研发支出变化(芯东西制图)

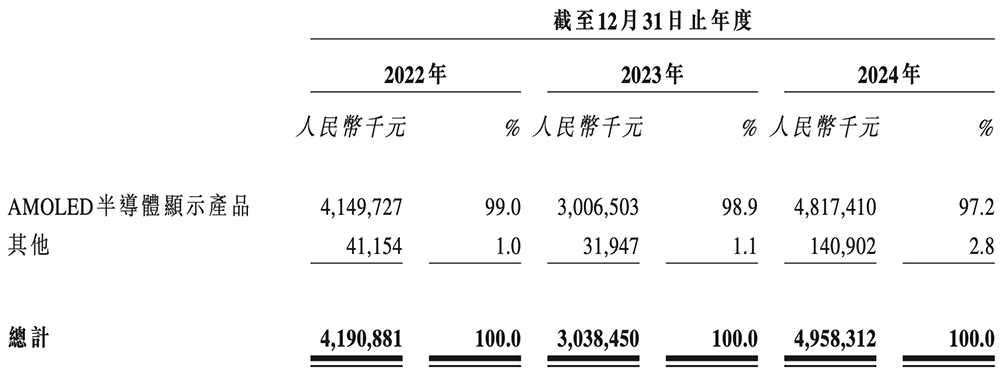

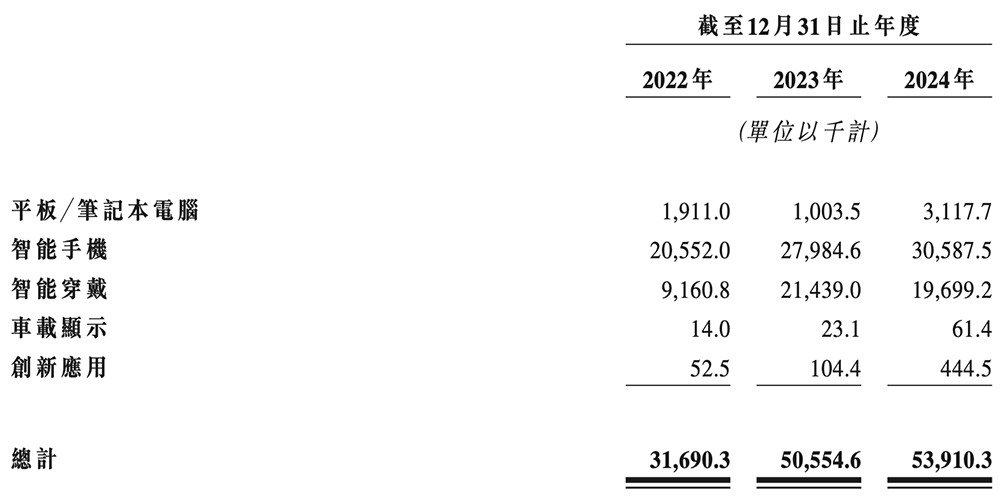

同期,和辉光电销售AMOLED半导体显示产品的收入分别为41.50亿元、30.07亿元、48.17亿元,分别占总收入的99.0%、98.9%、97.2%。

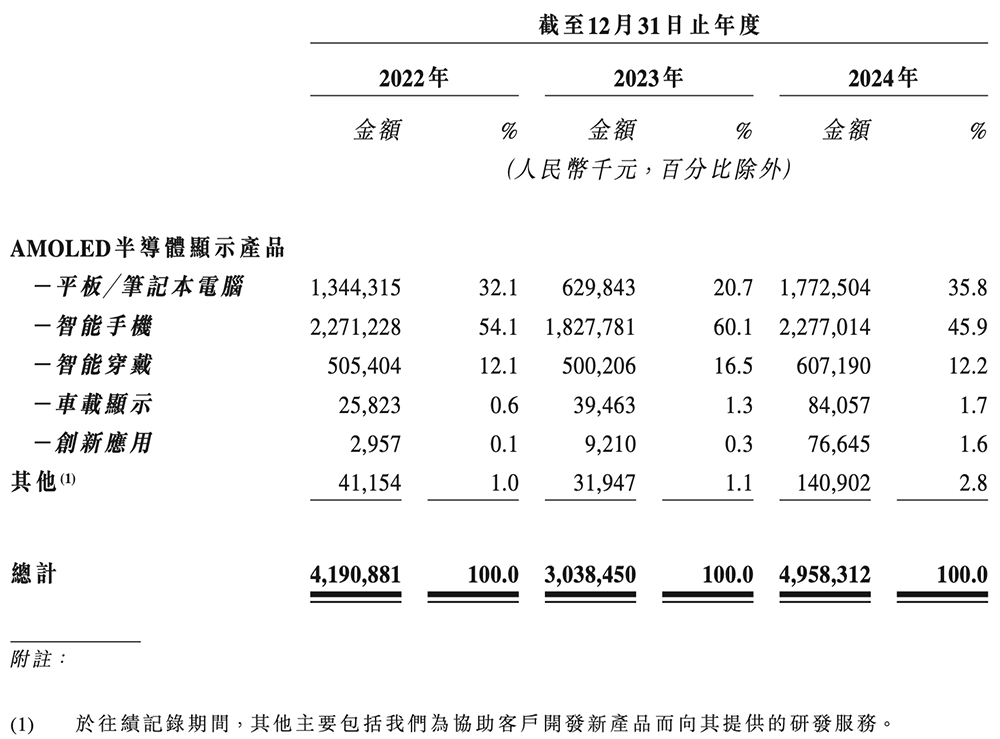

其中大尺寸AMOLED面板销售额显著增长,平板/笔记本电脑面板销售额于2023年至2024年间增幅超过180%,车载显示及航空面板销售额于2023年至2024年间增幅超过200%。

和辉光电产品尺寸范围广泛,覆盖从0.95英寸小型智能穿戴到27英寸大型显示面板。2022年、2023年、2024年,其销售的AMOLED半导体显示面板销售量分别约为3170万片、5060万片、5390万片,复合年增长率为30.4%。

从地域分布来看,来自中国内地的收入分别占和辉光电同期总收入的78.1%、61.4%、71.7%,而其余收入来自境外市场,主要包括中国香港。

截至2022年、2023年、2024年年底,其经营活动所用现金流量净额分别为2890万元、2.78亿元、1.73亿元。截至2024年年底,其流动负债净额为63.53亿元。

和辉光电的技术团队由1412名行业专家组成,其员工中超过40%的人员致力于研发和生产工作。

截至2024年12月31日,和辉光电研发团队由958名成员组成,其中硕士及以上学位的员工占技术团队的32.6%;累计获得1243项授权专利,包括152项对业务运营具有重大影响的专利,以及883项发明专利。

和辉光电专注在基于RGB-OLED色彩显示技术的AMOLED半导体显示面板,已开发18大类AMOLED核心技术,涵盖柔性显示、Hybrid设计技术、LTPO、高刷新率与高解析度、低功耗等前沿方向。

其重点关注领域包括叠层蒸镀技术(Tandem)、低温多晶氧化物技术(LTPO)、中大尺寸高灵敏度柔性触控技术(TOE)。例如,其14英寸2.8K叠层OLED Hybrid刀锋显示面板与传统产品相比,厚度和重量均减少了60%,峰值亮度达到了2500尼特。

和辉光电在显示领域的竞争优势依托于5项基础核心技术:Hybrid设计技术、EAGLE驱动电路设计技术、OLED叠层器件设计技术、高效驱动晶体管临界像素补偿电路设计技术、反缺陷光学补偿技术。

AMOLED通过薄膜晶体管(「TFT」)背板电路精确控制像素驱动电流,形成电场,使OLED有机材料中的电子和空穴在发光层内形成激子并复合发射可见光,从而实现像素级自发光。

其制造过程涉及一系列复杂的步骤,包括沉积、光刻和刻蚀,以极高的精度和工艺水平制造出半导体器件。

同时,和辉光电具备刚性、柔性、Hybrid显示面板的生产能力,能够灵活切换,可在同一生产线上生产该等不同的产品,亦推出可折叠及曲面显示面板等创新产品。

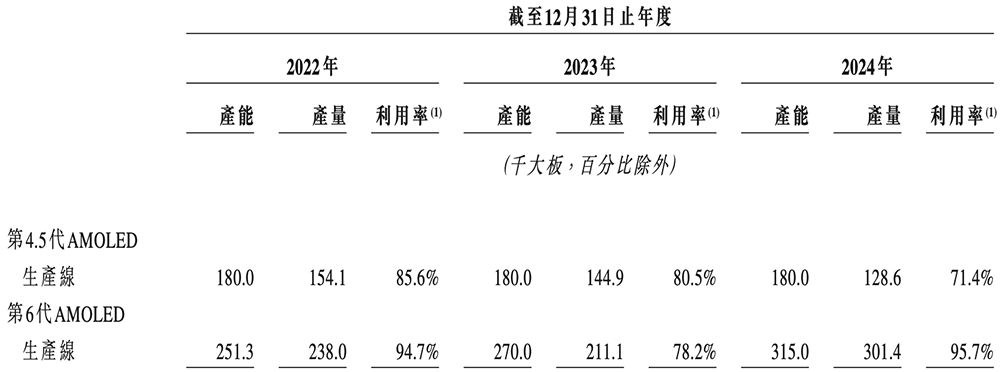

刚性面板方面,根据灼识咨询,和辉光电的产能于2024年位居中国第一,全球第二,产能优势突出。

柔性产品方面,和辉光电通过柔性设计与制造技术方面的研发创新积累,并成功利用低温多晶硅LTPS、LTPO柔性显示技术推出产品并量产。

依托第4.5代及第6代AMOLED生产线的能力,和辉光电成功实现融合多项前沿技术与功能的产品的量产,相关技术与功能涵盖Hybrid技术、Tandem技术、低温多晶氧化物技术LTPO、高刷新率及高解析率显示以及低功耗。

通过协同AI赋能的CPU/GPU及智能显示驱动芯片等跨行业技术,和辉光电成功开发出可与环境条件及用户需求进行智能适配的AMOLED面板,可大幅降低功耗、延长AMOLED寿命,并确保用户获得最佳视觉体验。

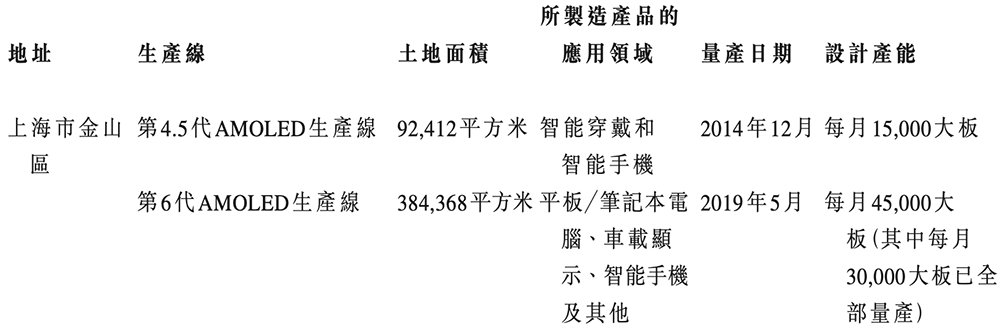

截至2024年12月31日,和辉光电在上海市金山区拥有一座生产基地,设有两条生产线,即第4.5代AMOLED生产线和第6代AMOLED生产线,第6代AMOLED生产线的产能为每月30000大板,而其设计产能为每月45000大板。

其第4.5代AMOLED生产线主要专注于智能穿戴及智能手机领域,而第6代AMOLED生产线则重点布局平板/笔记本电脑、车载显示与智能手机领域。和辉光电正在扩建和升级第6代AMOLED生产线。

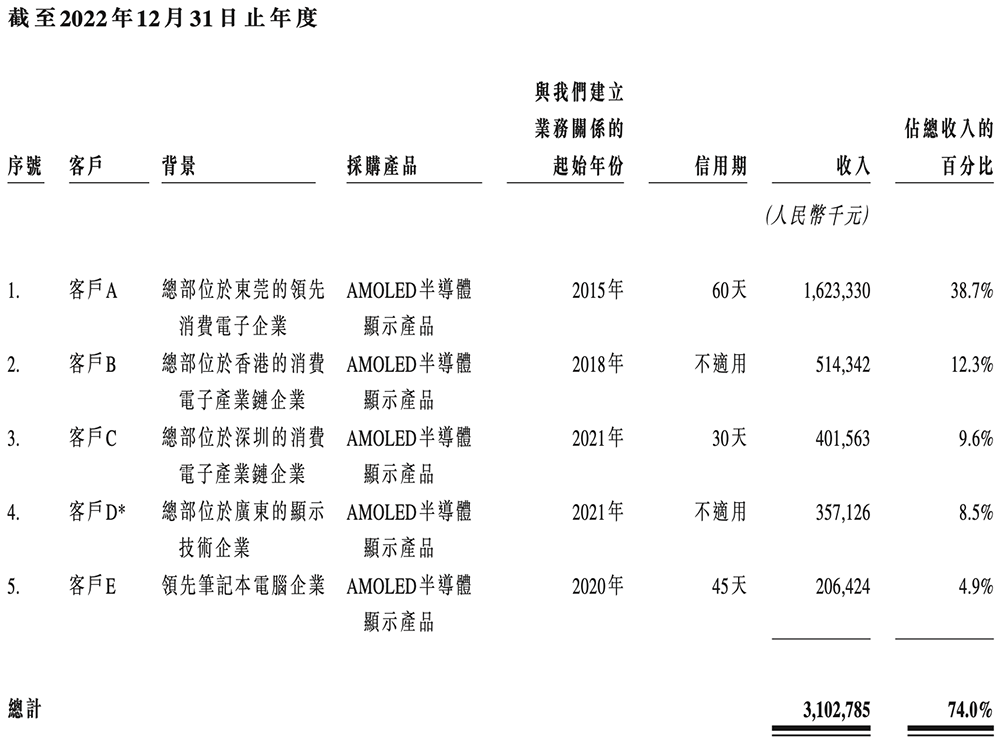

客户资源壁垒是AMOLED半导体显示面板行业进入的重要门槛之一。和辉光电已积累庞大的客户群,包括中国知名的消费电子产品制造商及其OEM、汽车制造商。

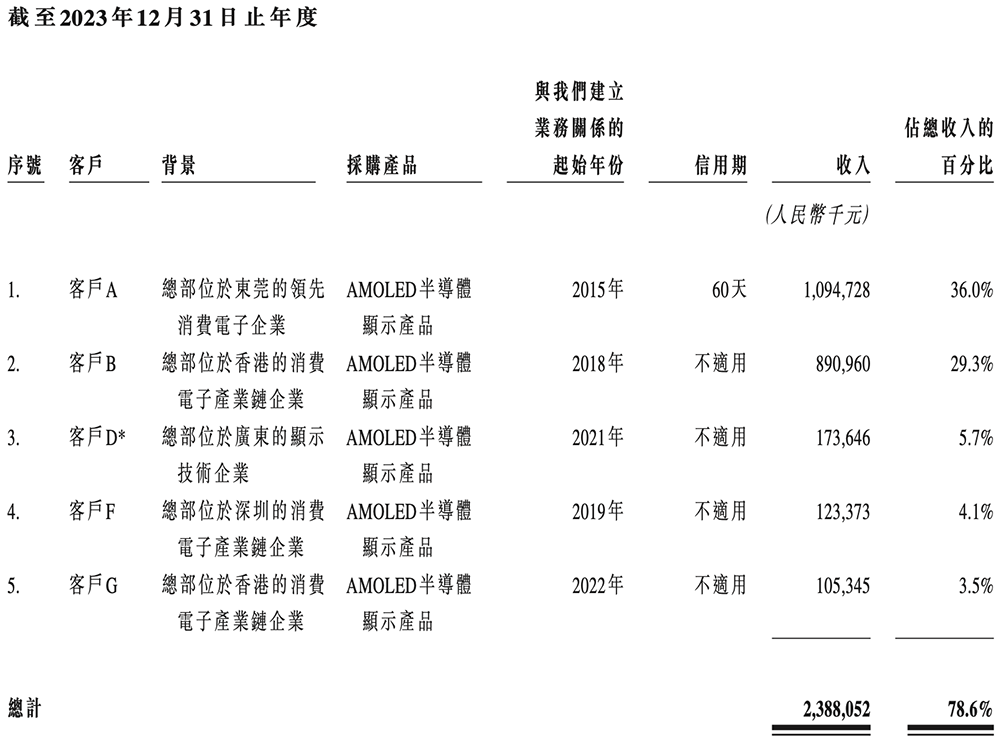

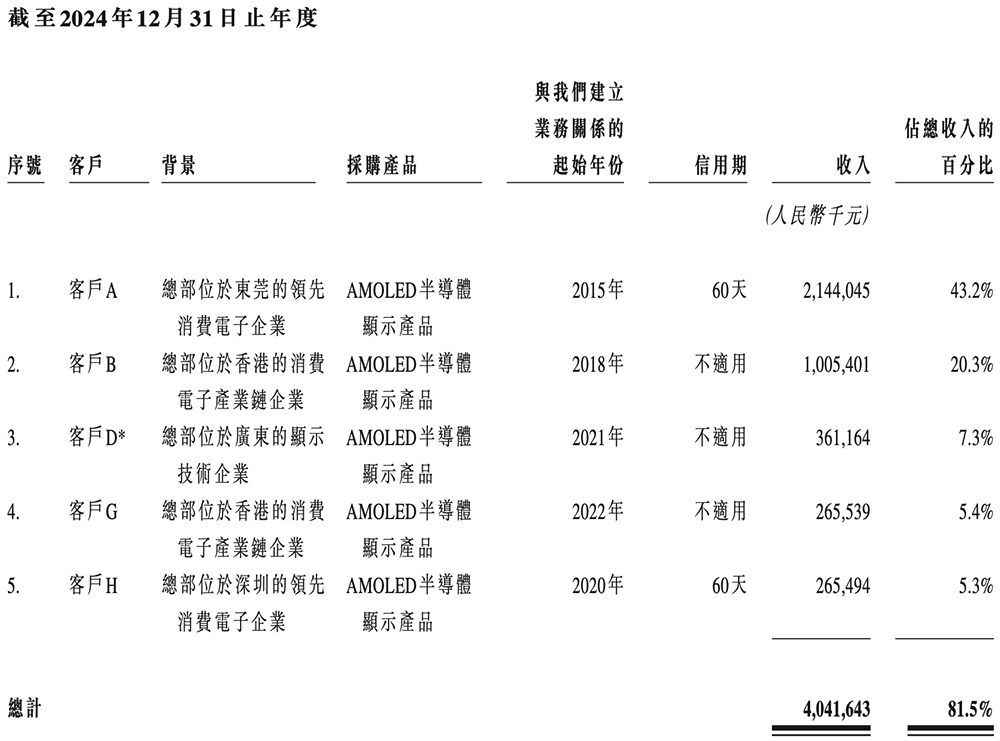

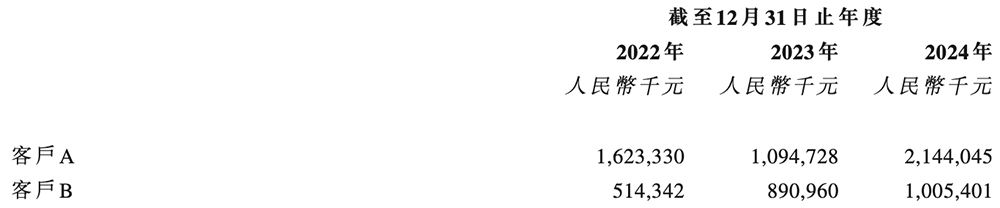

在往绩记录期间,各年来自五大客户的收入分别为31.03亿元、23.88亿元、40.42亿元,分别占总收入的74.0%、78.6%、81.5%;来自最大客户的收入分别为16.23亿元、10.95亿元、21.44亿元,分别占总收入的38.7%、36.0%、43.2%。

同期,单一客户销售额占其总收入10%以上的客户收入资料如下:

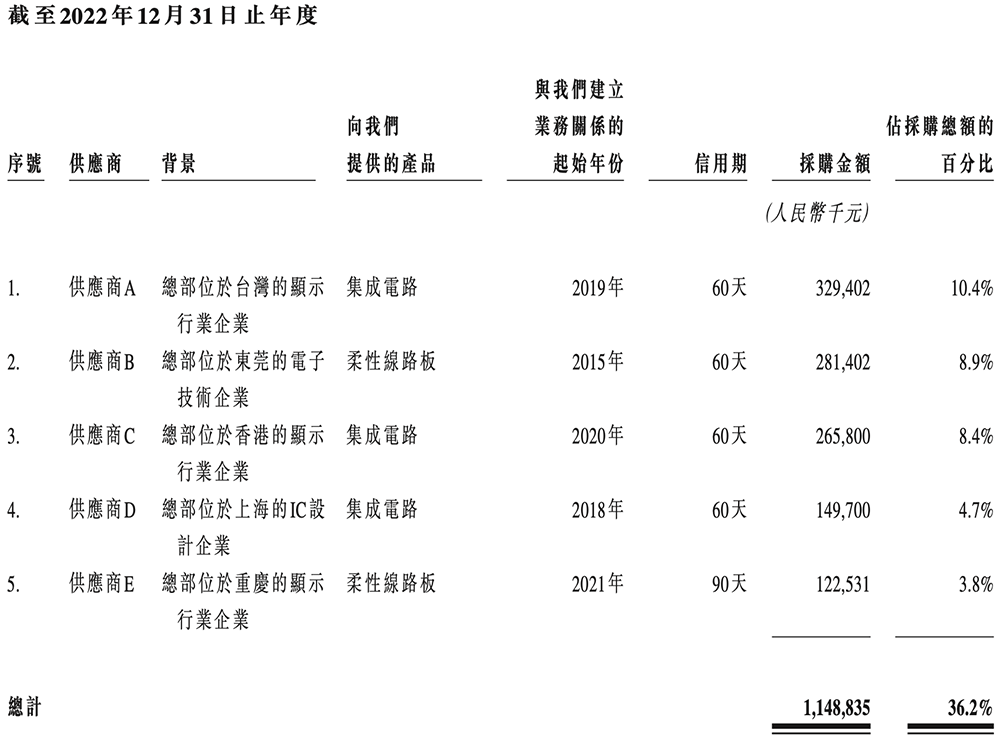

和辉光电在生产AMOLED半导体显示产品时使用的原材料主要有基板玻璃、光刻胶、化学品、柔性线路板等。

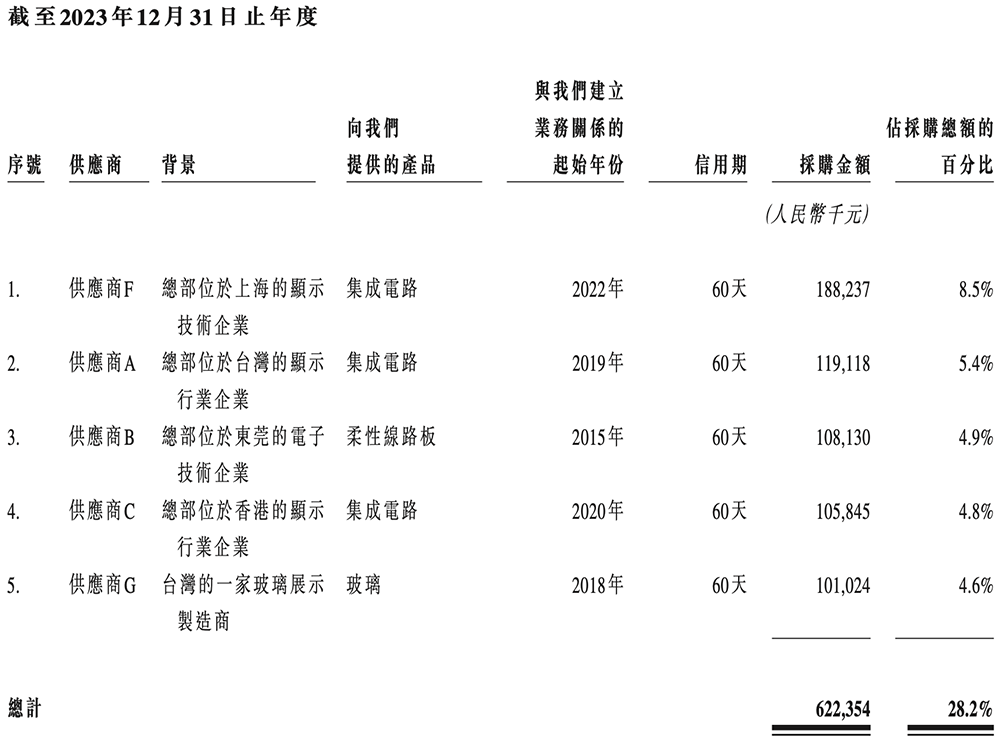

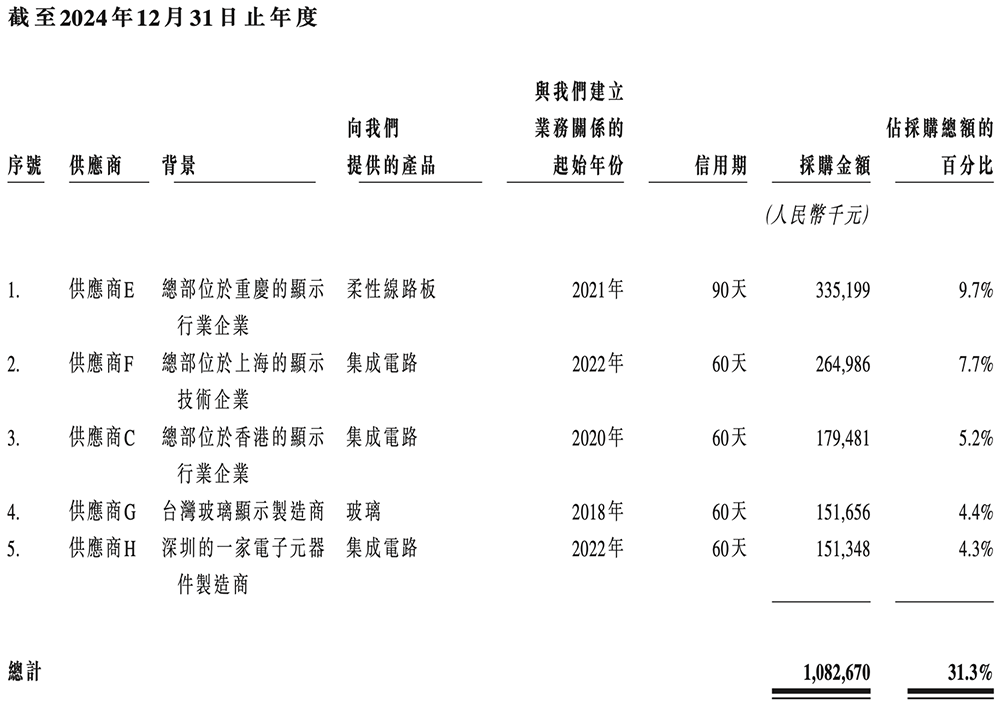

向五大供应商采购的金额分别占该集团采购总额的36.2%、28.2%、31.3%;向最大供应商采购的金额分别占其采购金额的10.4%、8.5%、9.7%。

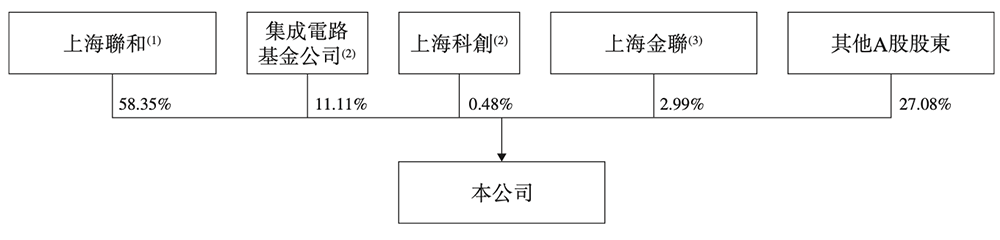

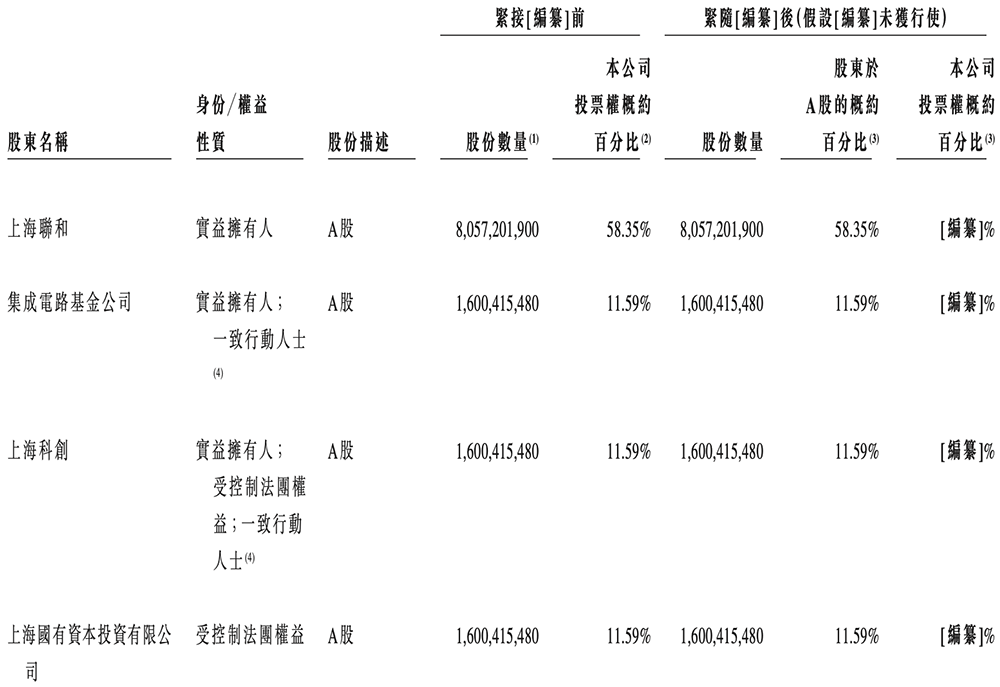

上海联和由上海市国资委全资拥有。截至最后实际可行日期,集成电路基金公司约由上海科创拥有约30.70%的股权,上海科创亦直接持有约0.48%的和辉光电股份。

上海科创由上海国有资本投资有限公司全资持有,而上海国有资本投资有限公司由上海市国资委全资持有。

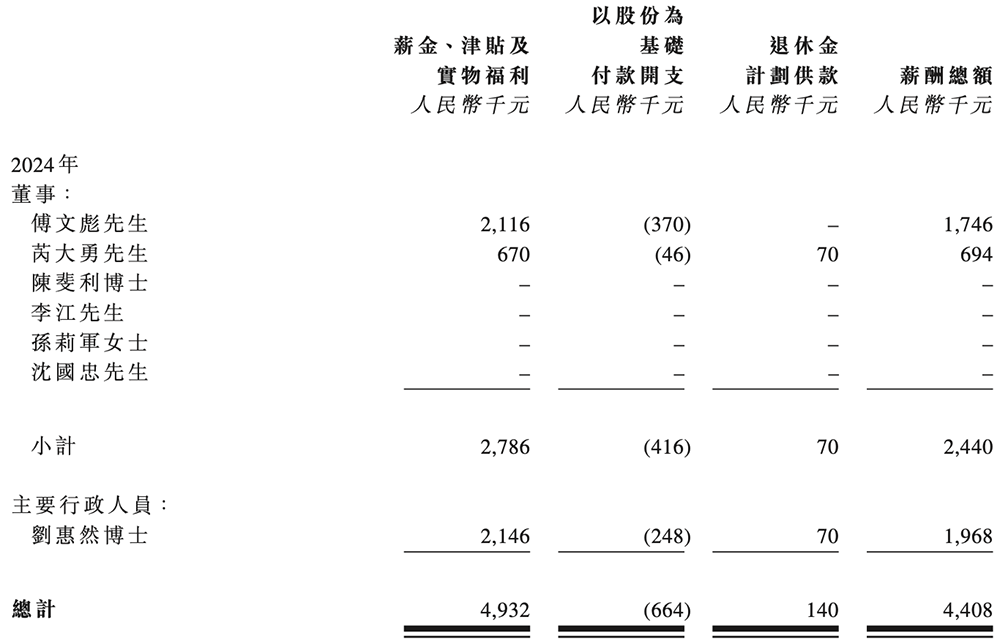

2024年,和辉光电对董事及主要行政人员的所付薪酬如下:

其中孙莉军于2024年4月获委任为董事,沈国忠于2024年3月辞任董事。

全球AMOLED半导体显示面板的产能主要集中分布在韩国和中国,应用和渗透不断扩大,为行业打开了新的增长空间。在全球AMOLED半导体显示面板市场,以销售额计,中国制造商的市占率从2022年的约30.2%上升到2024年的50.1%。

中国厂商正在积极扩产,拉动中国本土AMOLED半导体显示产业链迈向成熟,在技术能力、管理水平、市场经验等方面已具备与其他境外AMOLED半导体显示面板制造商在全球市场竞争的能力,其市占率快速提升。

目前,AMOLED半导体显示面板行业呈现明显的规模经济效应,大规模量产需要强大的供应链管理能力,可显著降低单位成本,从而提高市场竞争力,这些构成了进入该行业的规模壁垒。新进入者在产能规模上难以与大型企业竞争,难以在短期内实现成本优势。

同时,该行业高度依赖技术创新。提供个性化解决方案及灵活交付的能力是AMOLED半导体显示面板制造商在市场竞争中脱颖而出的关键因素。

(文:智东西)