面对在中国市场份额的快速流失,AI算力霸主英伟达也是有点坐不住了。

据TrendForce研究数据显示,中国AI Server市场预计外购英伟达、AMD等芯片比例会从2024年约63%进一步下降至2025年约42%,这一数字跟英伟达CEO黄仁勋近期在台北国际电脑展上透露的信息接近:“四年前,英伟达在中国的市场份额高达95%,如今只有50%。”

不少中国大模型厂商开始尝试“去英伟达化”,这促使以华为昇腾为代表的国产AI芯片市场占有率开始攀升,英伟达如果再不想办法,市占率跌破50%乃至失去中国AI市场都极有可能。

随着H20芯片被限后,英伟达拿什么产品在中国AI市场继续拼杀成为一个焦点。

据路透社最新独家报道称,英伟达即将为中国推出一款新的AI芯片组,其价格将远低于最近限售的H20型号,并计划最早于6月开始量产,消息人士透露,英伟达还在为中国开发另一款Blackwell架构芯片,最早将于9月投产,能否挽救市场颓势在此一举。

作为全球数一数二的AI大国,中国AI市场是英伟达难以割舍的一块肥肉。

英伟达2025财年财报数据显示其总营收为1305亿美元,来自中国区的营收为171亿美元(约合1228亿元人民币),占比达13%,中国是英伟达的第二大销售额地区:美国占比47%排第一,中国占比13%排第二。

据悉,H20禁令迫使英伟达注销了55亿美元的库存以及约150亿美元的计划销售额,短期来看,来自中国AI市场营收缩水会直接对英伟达的业绩基本盘造成震荡。

受美国政府芯片出口限制政策影响,2022年开始,英伟达A100、H100被禁止出口中国,2023年美国进一步加强AI芯片禁令,A800、H800、L40、L40S等一系列芯片被列入限制名单,2025年4月,美国叫停英伟达向中国出售H20芯片,这让英伟达原本绝对的市场优势彻底陷入被动局面。

此外,中国大模型厂商近几年在开源领域逐渐处于领跑地位,已成为全球AI生态中的重要一环,如果中国AI模型+AI算力的模式跑通产生广泛影响力并加速渗透,可能会在全球市场进一步对英伟达造成冲击,短期销售压力之外的市场威胁英伟达难以视而不见。

消息人士透露,英伟达计划推出的最新款中国特供版GPU将属于英伟达最新一代Blackwell架构AI处理器的一部分,预计定价在6500至8000美元之间,远低于H20型号1万至1.2万美元的售价。

较低的价格预示着其性能规格较弱,制造要求更简单。据悉,其中一款芯片将基于英伟达的RTX Pro 6000D服务器级图形处理器开发,并将使用传统的GDDR7内存,而非更先进的高带宽内存(HBM),也不会使用台积电先进的芯片-晶圆-基板封装(CoWoS)技术。

英伟达发言人表示,公司仍在评估其 “有限” 的选项,“在我们确定新产品设计并获得美国政府批准之前,我们实际上已被排除在中国500亿美元的数据中心市场之外。”

英伟达CEO黄仁勋上周也表示,在当前美国出口限制下,公司较旧的Hopper 架构(H20所使用的架构)已无法进行进一步修改。

消息人士称,为了进一步维系市场局面,英伟达还在为中国开发另一款Blackwell架构芯片,最早或将于9月投产。

据悉,美国新规将内存带宽限制在每秒1.7-1.8TB,相比之下,H20的内存带宽可达每秒4TB。

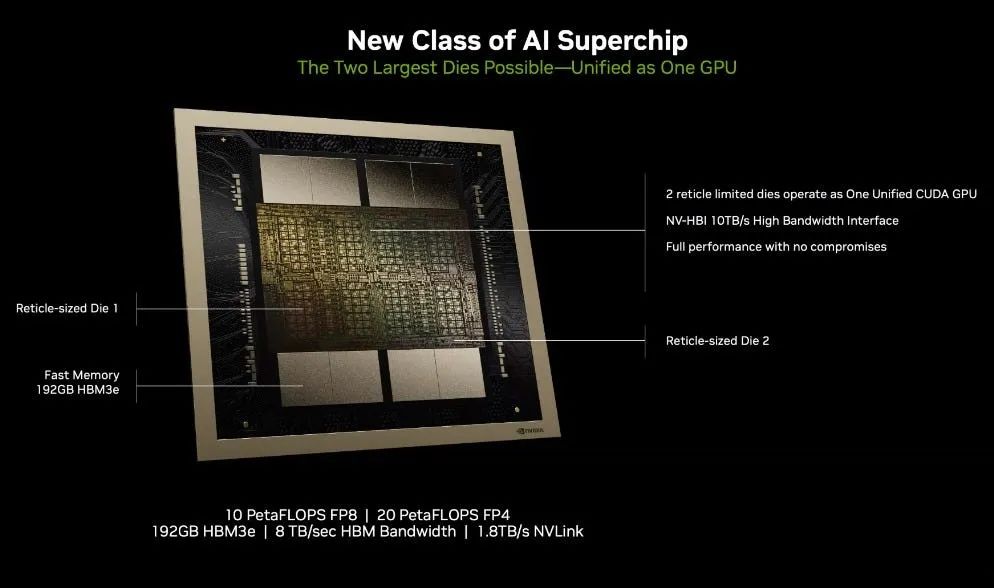

Blackwell架构是英伟达最新一代芯片架构,单芯片AI性能比上代Hopper H100提升了4倍,目前有多种配置变体包括GB200、HGX B200和HGX B100等。

据悉,正常情况下该芯片配备192GB HBM3e内存,带宽高达8TB/s,GPU内存带宽是衡量主处理器与存储芯片之间数据传输速度的关键指标,这一能力对于需要大量数据处理的AI工作负载尤为重要,如果被阉割到每秒1.7-1.8TB只是工作站级或旗舰游戏显卡的水平,其整体性能如何尚未可知,可能会更偏向于AI推理或边缘计算场景。

对于英伟达来说,打造合规并适合中国市场需求的芯片仍需要一段时间,但市场机会却不等人。

在中国本土的AI芯片厂商中,黄仁勋不止一次重点谈到来自华为的竞争,表示美国对芯片的出口管制迫使英伟达在中国市场失去了主导地位,而电信设备巨头华为这样的本土企业填补了空白。

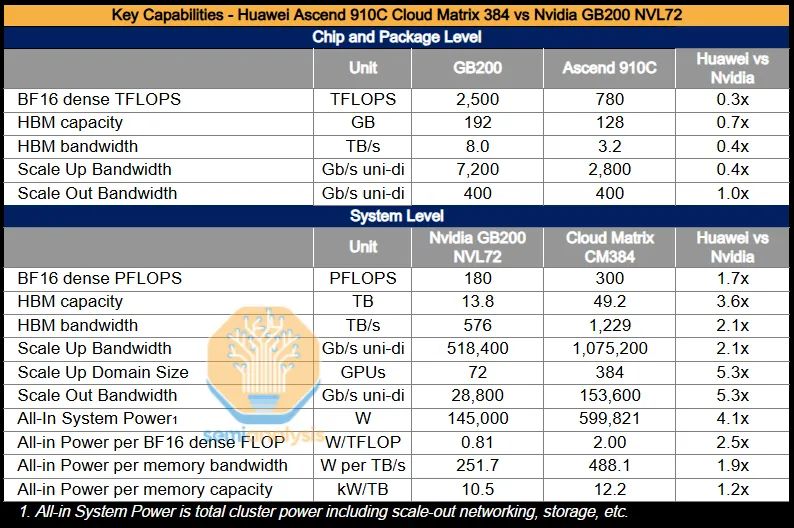

国际知名半导体研究和咨询机构SemiAnalysis发布报告称,华为基于昇腾910C芯片打造的CloudMatrix 384服务器系统在多项关键指标上的性能超过NVIDIA旗舰系统GB200 NVL72。

CloudMatrix 384由384块昇腾910C芯片组成,虽然每块GPU性能仅为英伟达Blackwell芯片的三分之一,但有着拥有五倍的芯片数量。完整的CloudMatrix系统现在可以提供300 PFLOP的密集BF16计算能力,几乎是GB200 NVL72的两倍,虽然美中不足的是需要4.1倍GB200 NVL72的功率,但相比芯片开发来讲,电力能耗短板相对更容易补全一些。

另有消息称,华为在2025年5月底之前向选定的中国科技公司分发昇腾910D样品批次进行测试,目标是让这款芯片的性能达到或超越NVIDIA H100,进而广泛用于训练大型语言模型和其他复杂的AI任务。

过去多年,华为一直在低调推进昇腾系列芯片的演进,据DeepSeek团队的实测数据显示,昇腾910C的推理性能约为NVIDIA H100的60%,据了解,升级版昇腾910D将采用中芯国际 (SMIC) 7nm N+2工艺制造,预计将进一步缩小与英伟达主芯片的性能差距。

据传,昇腾920预计也将于2025年下半年开始推进量产,下一代昇腾920将采用6纳米制程,预计单卡计算能力将超过900 TFLOP,并使用HBM3模块实现4TB/s的内存带宽,将比上一代产品提升约30%至40%的效率。

由于更具性价比优势,华为昇腾芯片本来在东南亚、中东地区和部分欧洲国家开始有市场突破,但2025年5月,美国商务部宣布在全球任何地方使用华为昇腾芯片均违反其出口管制规定,这一禁令涵盖采购、部署、维修等二十余种行为,试图通过 “长臂管辖” 阻拦华为在全球AI算力市场的进击。

目前来看,短期内,中国市场仍是华为和英伟达AI芯片较量的主战场。

尽管昇腾芯片开始在性能方面崭露头角,但生态系统仍是短板,与英伟达成熟的CUDA生态相比,昇腾的AI生态还在发展中,需要吸引更多全球开发者参与,以完善软件适配和应用开发等方面,提升整体生态竞争力。

不过,这对于搞出鸿蒙系统的华为来说可能并不缺乏经验,需要的是时间和市场磨合。

相比英伟达,华为的本土优势在于能和国产AI模型厂商进行更深层的协同匹配,在gitcode开源平台上,华为近期分享的基于昇腾打造超大规模MoE模型推理部署技术报告吸引了不少关注。

据了解,这些技术报告相关的代码也会陆续开源,以此推进构建昇腾超大规模MoE模型推理的开源生态,其中涉及昇腾超大规模MoE模型推理负载均衡技术、投机推理技术与低比特量化技术、通算融合优化技术、昇腾亲和硬件感知创新算子等等。

在日前举办的华为KADC2025开发者大会上,华为高管对外表示,截至2025年5月,鲲鹏、昇腾已发展超过665万开发者,8800多家合作伙伴,其AI算力底座的角色越来越凸显。

在当下的市场环境变迁和管制条件下,英伟达想要收回丢失的中国市场份额,挑战正在变得越来越大,靠减配的Blackwell芯片能否挽救颓势充满悬念。

-END-

(文:头部科技)