今天凌晨,全球AI领导者英伟达(Nvidia)发布了,2025财年第一季度财务报告。

英伟达实现了创历史纪录的收入,达到260.44亿美元,同比增长262%;净利润达148.81亿美元,同比飙升628%。

强劲的财务表现主要得益于公司在数据中心、AI、游戏和自动驾驶等领域的持续创新和市场扩展,同时走出了年初受DeepSeek的影响,也受益于全球各大科技公司持续加大对 AI 领域的投资。

英伟达多个业务表现出色

数据中心业务

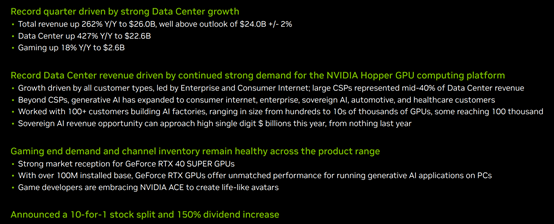

数据中心业务是英伟达增长的核心驱动力,本季度收入高达226亿美元,同比增长427%。这一增长得益于各类型客户的强劲需求,其中企业和消费互联网领域的需求尤为突出,大型云服务提供商贡献了数据中心收入的40%左右。

生成式AI应用的广泛拓展,使其客户群体进一步扩大到了主权AI、汽车、医疗等多个行业。英伟达还与100多家客户合作打造AI工厂,规模从几百到数万个GPU不等,部分甚至达到10万个,显示出其在AI计算领域的强大影响力和市场认可度。

游戏业务

游戏业务也保持着稳健增长,收入为26亿美元,同比增长18%。GeForceRTX40 SUPERGPU系列产品获得了市场的热烈反响,GeForceRTXGPU的装机量超过1亿,在PC上运行生成式AI应用时性能卓越,为游戏业务的增长提供了有力支撑。

此外,游戏开发者积极采用英伟达的ACE技术来创建逼真的虚拟角色,这也为游戏业务的未来发展注入了新的活力。

汽车业务

汽车业务营收3.29亿美元,同比增长11%,环比增长17%。增长动力来自自动驾驶平台以及AI座舱解决方案,表明英伟达在汽车智能化领域的布局逐渐收获成果,随着汽车行业向智能化、电动化转型,其汽车业务有望获得更大发展空间。

专业可视化业务

该业务营收4.27亿美元,同比增长45%,环比下降8%。同比增长是由于渠道库存水平正常化后,向合作伙伴的销售增加;环比下降主要因桌面工作站GPU的销售变动。这显示出专业可视化业务在市场拓展上有一定成效,但也存在季节性或产品结构调整带来的波动。

新产品及技术进展

硬件方面

英伟达推出了Blackwell及一系列数据中心规模平台,这些产品为万亿参数AI时代提供了强大的支持。其中,Blackwell能够在万亿参数大语言模型上实现实时生成式AI,与前代产品相比,总拥有成本和能源消耗降低了25倍,训练速度提升4倍,推理速度提升30倍。

GB200NVL72作为大型语言模型的计算单元,集成了36个GB200超级芯片,将两个英伟达B200GPU与GraceCPU相连,B200GPU更是凭借其2080亿晶体管的强大性能,成为世界上最强大的芯片之一。

亚马逊、谷歌等众多行业巨头都计划采用Blackwell产品,其将于2024年晚些时候正式上市,有望进一步巩固英伟达在AI计算硬件领域的领先地位。

网络技术

英伟达还发布了专为大规模AI设计的新型网络技术,包括NVIDIAQuantum-X800InfiniBand和NVIDIASpectrum-X800Ethernet,它们是全球首个能够实现端到端800Gb/s吞吐量的网络平台,能够加速各类数据中心中的AI、云、数据处理和高性能计算(HPC)应用。

GB200驱动的系统可以通过这些网络平台实现高速连接,为大规模AI计算提供了高效的网络支持。

软件及服务方面

英伟达推出了新的云原生NVIDIANIM推理微服务和CUDA-X微服务。NIM推理微服务提供了由英伟达推理软件(如Triton推理服务器和TensorRT-LLM)支持的预构建容器以及行业标准API,涵盖语言、语音、药物发现等多个领域;

CUDA-X微服务则为数据准备、定制和训练提供了端到端的构建模块,加速了各行业的AI开发进程。这些微服务得到了众多AI模型开发者、应用和数据平台、基础设施软件平台、云服务提供商(CSPs)和原始设备制造商(OEMs)的支持,Adobe、Cadence等众多企业已经率先接入使用,显示出其在企业级AI应用领域的广阔市场前景。

第二季度营收展望

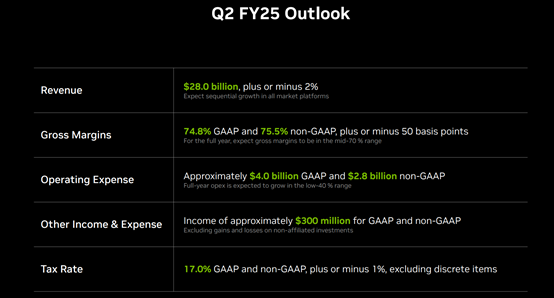

英伟达对2025财年第二季度的业绩展望同样令人期待。预计营收将达到280亿美元左右,上下浮动2%,所有市场平台都有望实现环比增长;GAAP毛利率预计为74.8%,非GAAP毛利率为75.5%,上下浮动50个基点,且全年毛利率预计保持在70%左右的中等水平;

运营费用方面,GAAP预计约为40亿美元,非GAAP预计约为28亿美元,全年运营费用预计将以40%左右的较低幅度增长;其他收入与费用方面,GAAP和非GAAP预计均有约3亿美元的收入(不包括非关联投资的收益和损失);

税率方面,GAAP和非GAAP预计均为17.0%,上下浮动1%(不包括离散项目)。从这些展望数据来看,英伟达在未来一段时间内有望延续增长态势,保持良好的盈利能力和市场竞争力。

(文:AIGC开放社区)