智东西5月30日报道,5月29日,中国ICT基础设施巨头紫光股份正式递表港交所。

根据IPO文件,紫光股份成立于1999年,注册地址为北京市海淀区清华大学紫光大楼,是全球领先的数字化和人工智能(AI)解决方案提供商,提供ICT基础设施产品,辅以先进的云端智能平台。

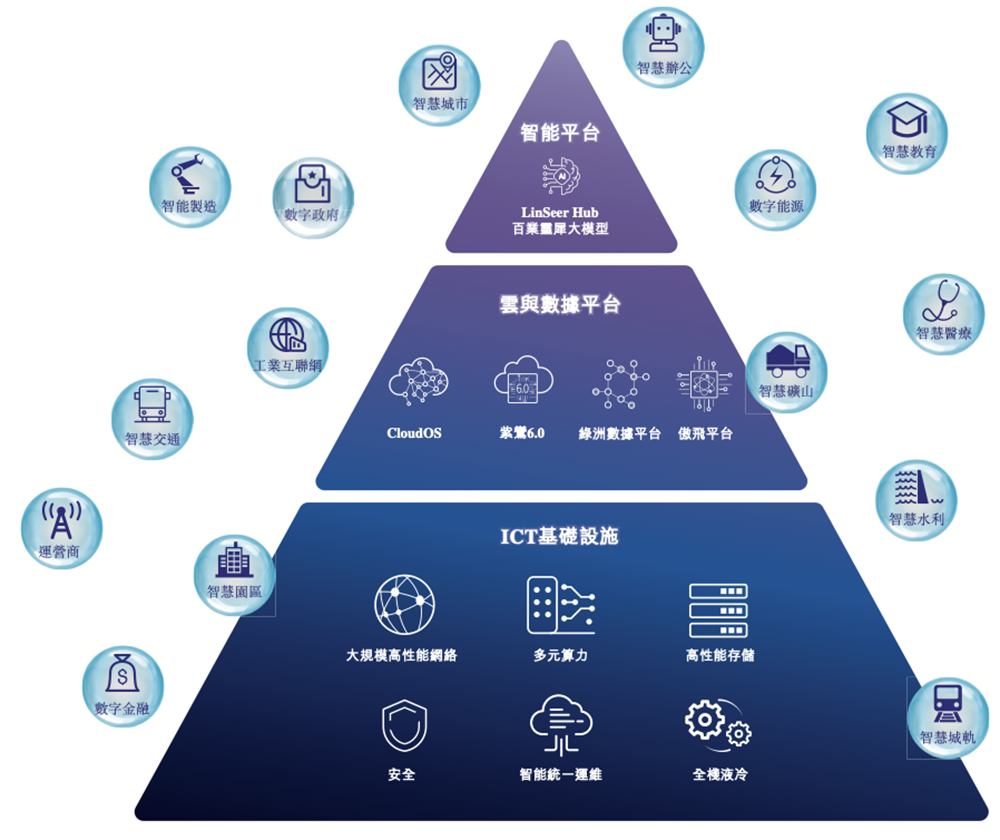

紫光股份设计并销售多元化的ICT基础设施产品,覆盖整个数字化解决方案产业链,关键产品包括「云-网-安-算-存-端」。

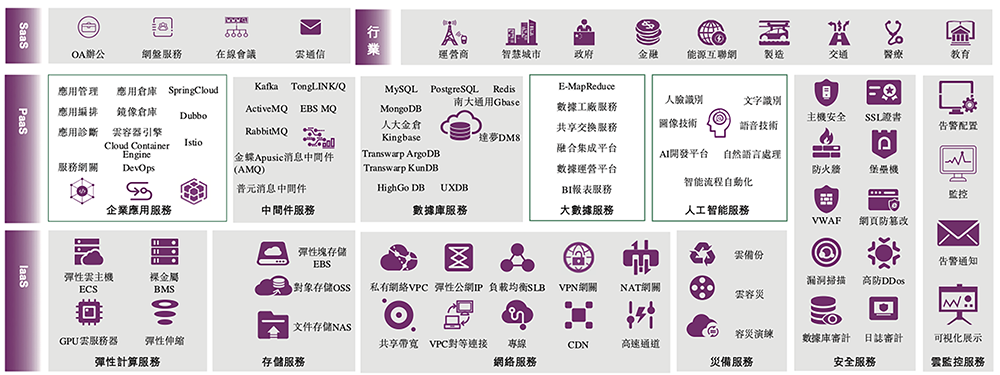

同时,该公司提供一站式数字化解决方案,整合云计算、大数据、AI、物联网、网络安全、智能联接和边缘计算,还在中国分销全球知名品牌的ICT产品。

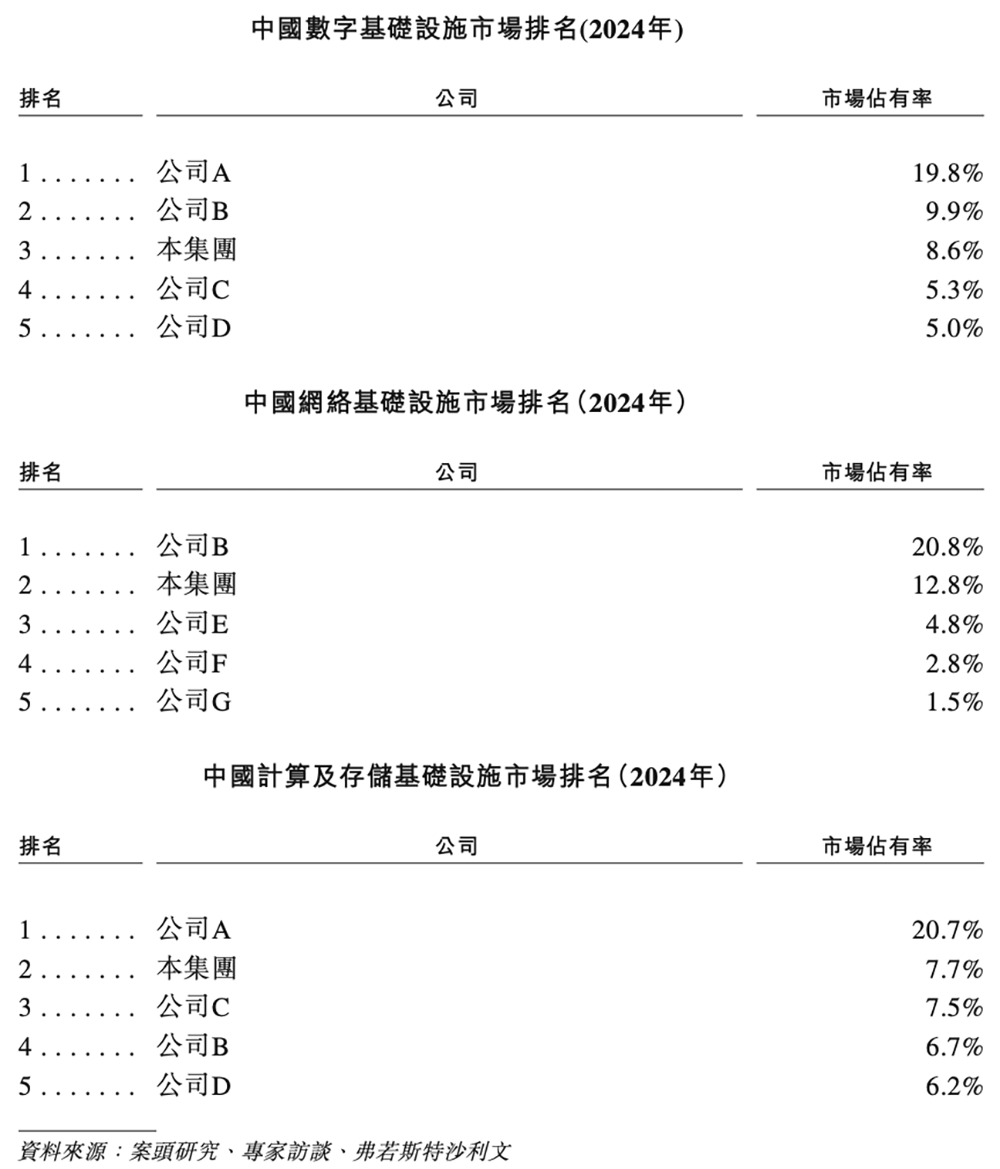

根据弗若斯特沙利文的资料,按2024年收入计,紫光股份是中国第三大数字化基础设施提供商(市场份额为8.6%)、中国第二大网络基础设施提供商(市场份额为12.8%)、中国第二大计算及存储基础设施提供商(市场份额为7.7%)。

紫光股份自1999年11月起在深圳证交所上市,最新股价为24.03元/股,总市值687亿元。

该公司在2016年5月完成对服务器大厂新华三的51%股权收购,2024年9月对新华三的持股上升至81%,余下19%由H3C Holdings Limited持有。

紫光股份的前身为清华紫光股份有限公司,于1999年3月注册成立为股份有限公司,由紫光集团、中国北方工业公司、中国电子器件工业总公司、冶金工业部钢铁研究总院及北京市密云县工业开发区总公司共同创立。

该公司于2013年提出云服务战略,2017年成立安全、云计算、大数据子公司,2020年成立云与智能事业群并发布「AI in All」技术战略,2021年发布「云智原生」战略,2023年发布百业灵犀大模型、800G CPO硅光数据中心交换机系列及800G LPO液冷数据中心交换机。

其产品和解决方案涵盖ICT基础设施、云与数据平台及智能平台,旨在实现彼此之间无缝集成,并在第三方环境中高效运行。

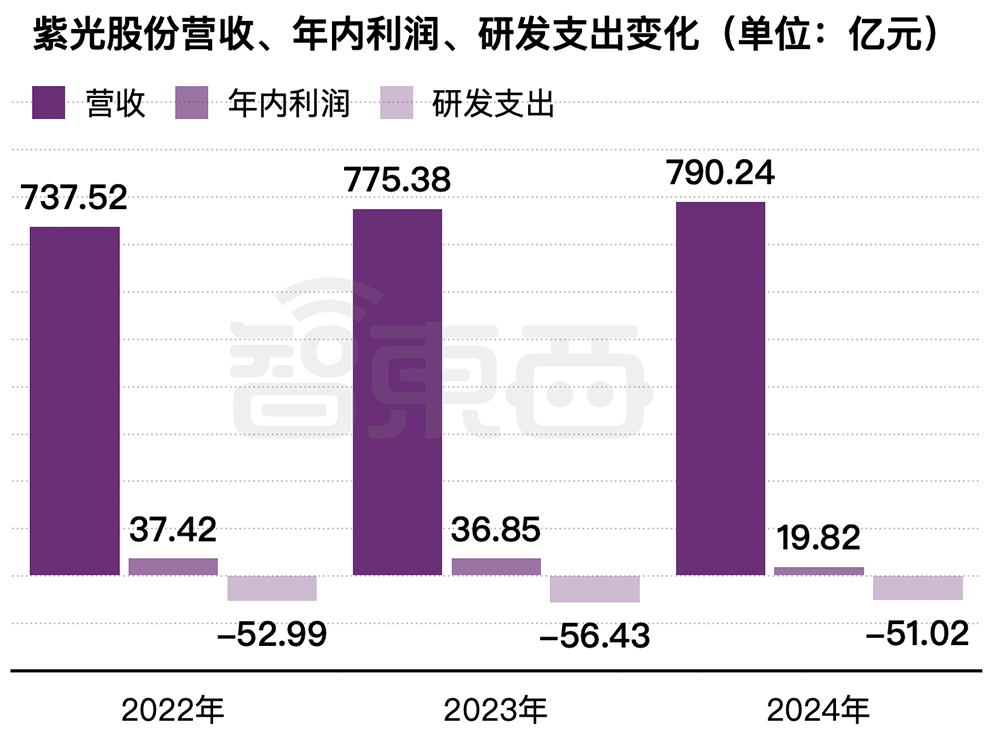

2022年、2023年、2024年,紫光股份的年收入分别为737.52亿元、775.38亿元、790.24亿元,年内利润分别为37.42亿元、36.85亿元、19.82亿元,研发开支分别为52.99亿元、56.43亿元、51.02亿元。

▲2022年~2024年紫光股份营收、年内利润、研发支出变化(智东西制图)

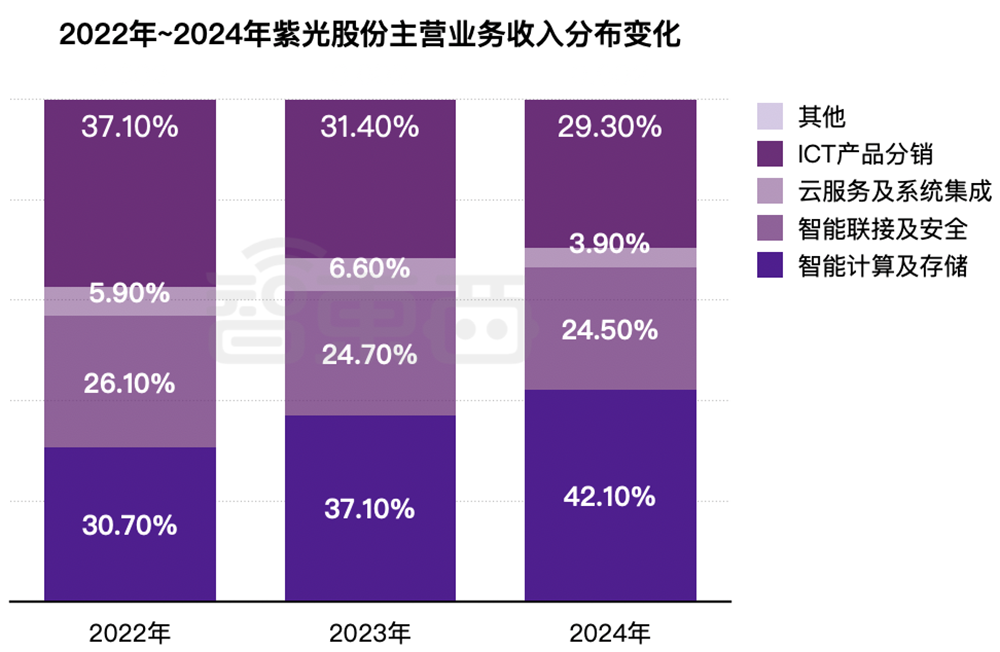

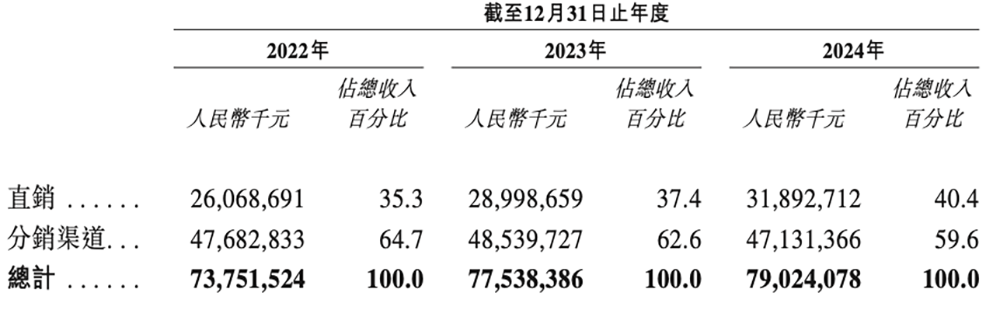

从主营业务来看,智能计算及存储收入占比最高,且呈增长趋势。ICT产品分销收入占比逐年下滑。

▲2022年~2024年紫光股份主营业务收入分布变化(智东西制图)

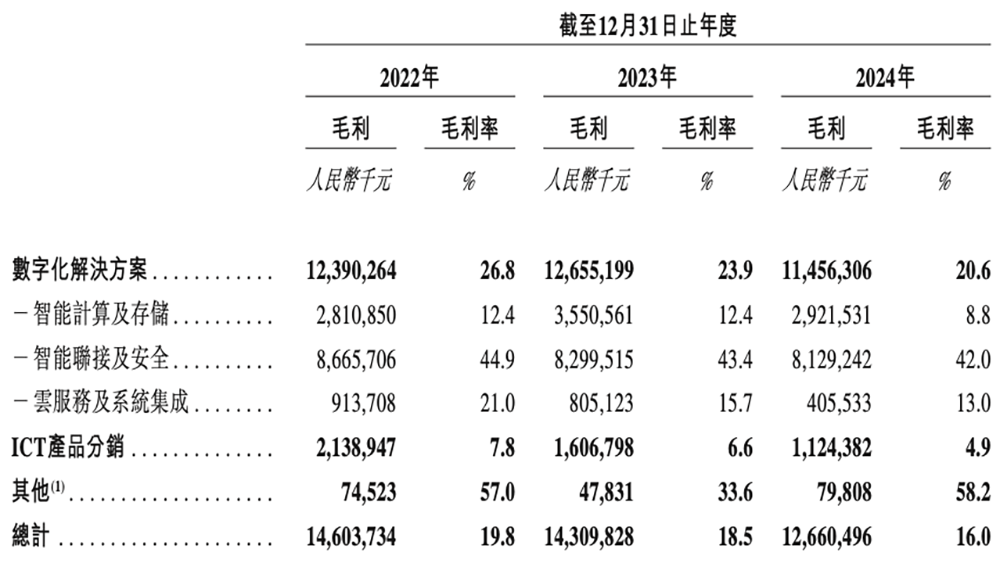

从毛利率来看,智能联接及安全业务的毛利率较高,去年达到42%。

同年年底,其流动资产总值为651亿元,流动资产净值为61亿元,资产净值为161亿元。

高性能ICT基础设施产品构成了紫光股份解决方案的核心,为支持AI工作负载提供必要的算力、存储及联网功能。

根据弗若斯特沙利文的资料,2024年,紫光股份在中国的x86及非x86服务器的市场份额,排名第二。

其x86服务器等核心产品的概约价格区间介于9万元~590万元之间,非x86服务器的概约价格区间介于130万元~450万元之间,视乎配置及性能而定。

全闪存存储系统等核心产品的概约价格区间介于210万元~1730万元之间,分布式存储系统的概约价格区间介于70万元~280万元之间。

AI智能计算交换机等核心产品的概约价格区间介于150万元~750万元之间,数据中心主交换机的概约价格区间介于30万元~8600万元之间。

边界安全解决方案等核心产品的概约价格区间介于7万元~3200万元之间,应用安全解决方案主交换机的概约价格区间介于20万元~2700万元之间。

同时,紫光股份提供全方位的云服务,包括公有云、私有云及混合云解决方案,分类为IaaS、PaaS及SaaS解决方案。

紫光股份还推出了智能云平台紫鸾6.0,旨在提高AI的易用性及云平台的智能性。

其智能平台覆盖AI训练、微调、推理及应用开发的全生命周期,旨在让AI开发及部署更具可及性,确保客户能够以轻量化方式高效部署先进的AI解决方案。

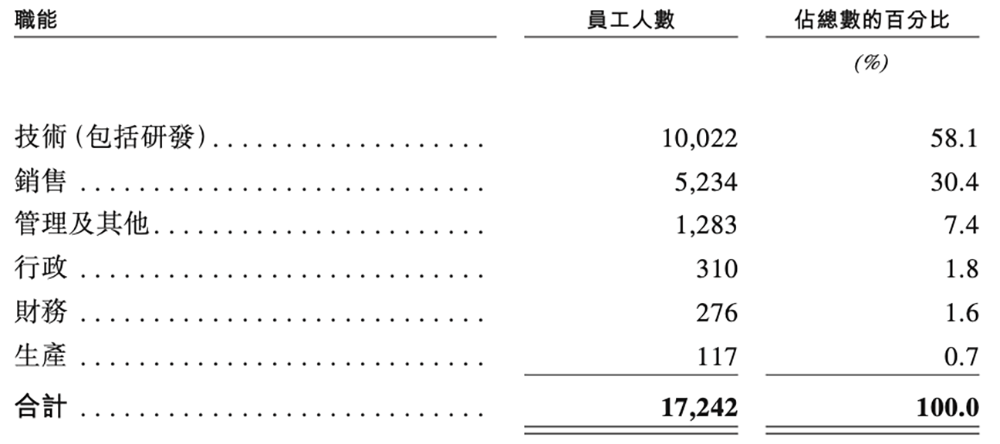

截至2024年12月31日,紫光股份共有17242名员工,研发人员占比超过40%,拥有超过8000项授权专利、超过700项国际注册专利及超过2100项重大软件著作权,已参与制定超过500项标准,其中包括6项国际标准、超过100项国家标准、超过270项行业标准、超过80项团体标准以及9项地方标准。

紫光股份的客户主要位于中国,覆盖互联网、通讯、政府、金融、医疗、教育、交通、制造、公用事业、能源及建筑等行业领域。

从行业经验来看,紫光股份已为260多家2024年《财富世界500强》企业及400多家2024年《财富中国500强企业》提供服务,总计覆盖10000多家企业,包括中国的头部互联网企业。

该公司参与了我国四大通讯运营商骨干网和城域网的建设,以及18个部级部门、26个省级地区以及200多个地级、市级和县级地区的政务云开发工作,还参与了中国国家电子政务外网的建设。

此外,紫光股份已为超过4000家中国金融机构、1500多家三级甲等医院、100%的2024年中国百强医院、100%的中国双一流大学、超过1600家中国能源企业、90多家地铁公司、200多个机场、20多个大型港口码头以及横跨29个省份的高速公路提供服务。

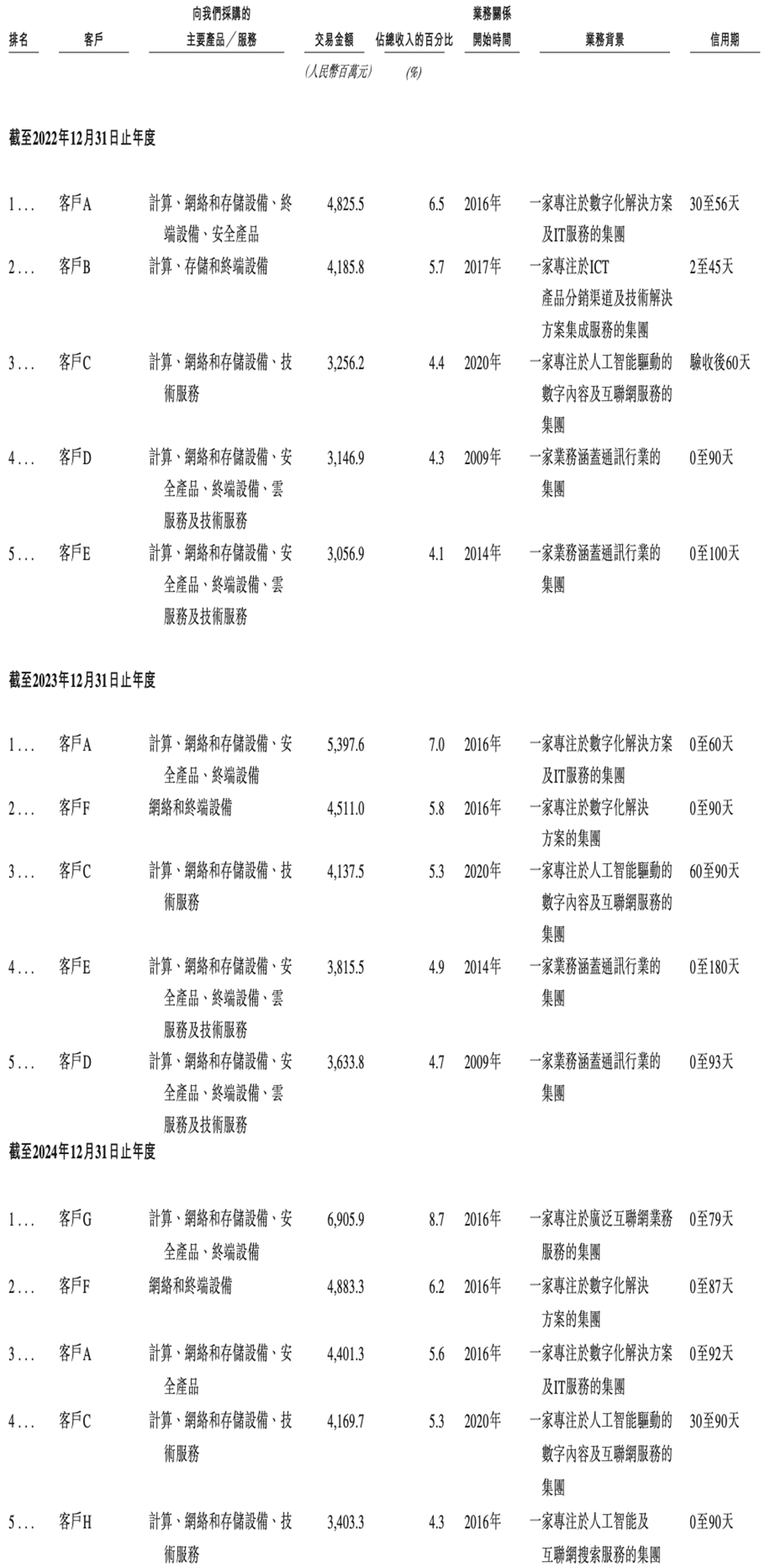

2022年、2023年、2024年,其最大客户销售额的收入占比分别为6.5%、7.0%及8.7%,五大客户的销售额的收入占比分别为25.0%、27.7%及30.1%。

紫光股份的前五大客户中,部分客户同时也是其供应商,包括客户C╱供应商H、客户G╱供应商I、客户H。

紫光股份通过直销及分销商销售产品及解决方案,直接销售给需要定制和及时服务的客户,并利用分销商向其他客户进行销售以提高效率。

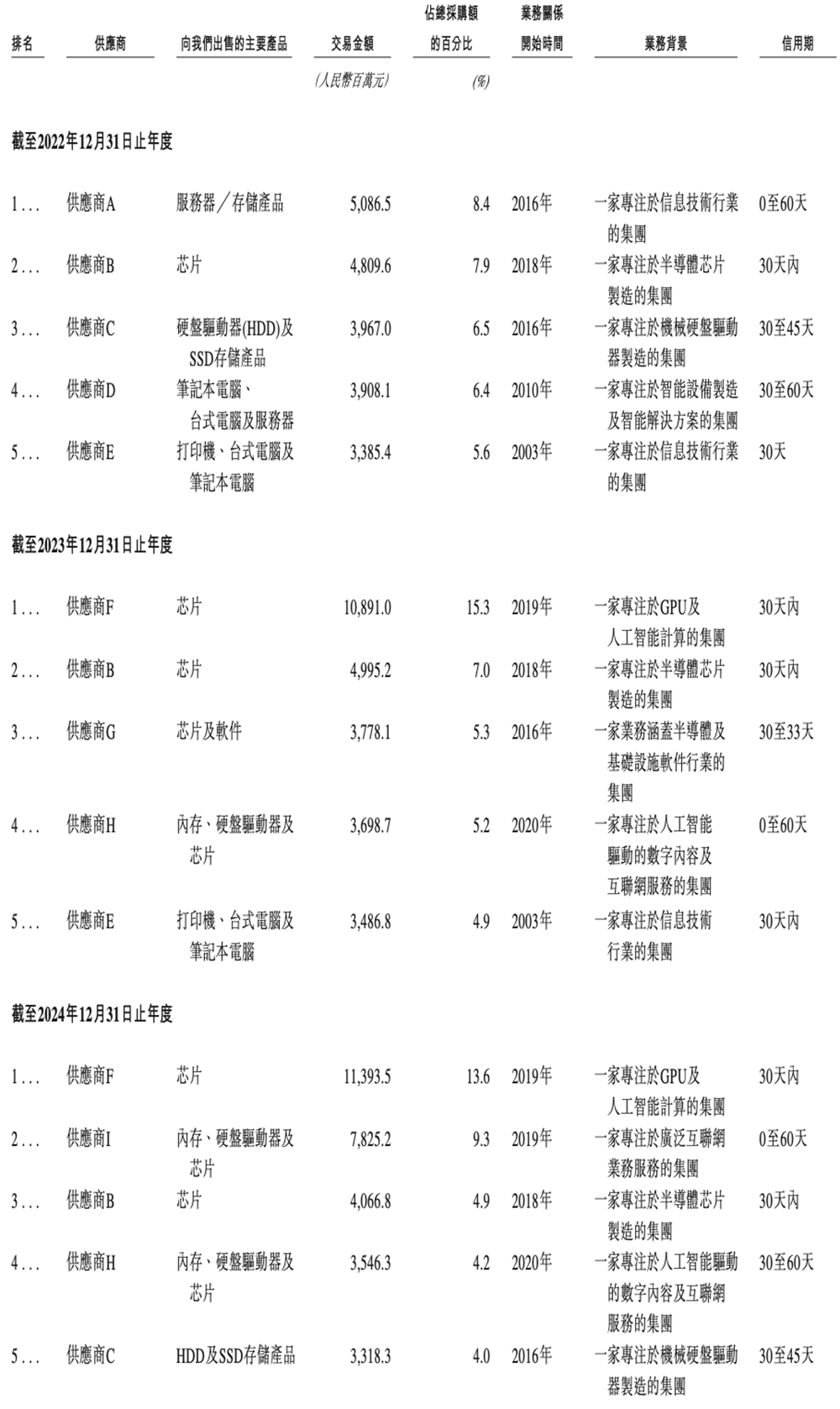

2022年、2023年、2024年,紫光股份最大供应商的采购额占比分别为的8.4%、15.3%及13.6%,五大供应商的采购额占比分别为34.9%、37.7%及36.0%。其中供应商F是一家专注于GPU及AI计算的集团,过去两年均为紫光股份第一大供应商。

截至2024年12月31日,紫光股份拥有广泛的国内销售网络,在中国设有30多个代表处,在亚洲、欧洲、非洲和拉丁美洲等地区设立了数十家海外分支机构,销售及服务遍及全球100多个国家和地区,与超过10000家分销商建立了合作关系。

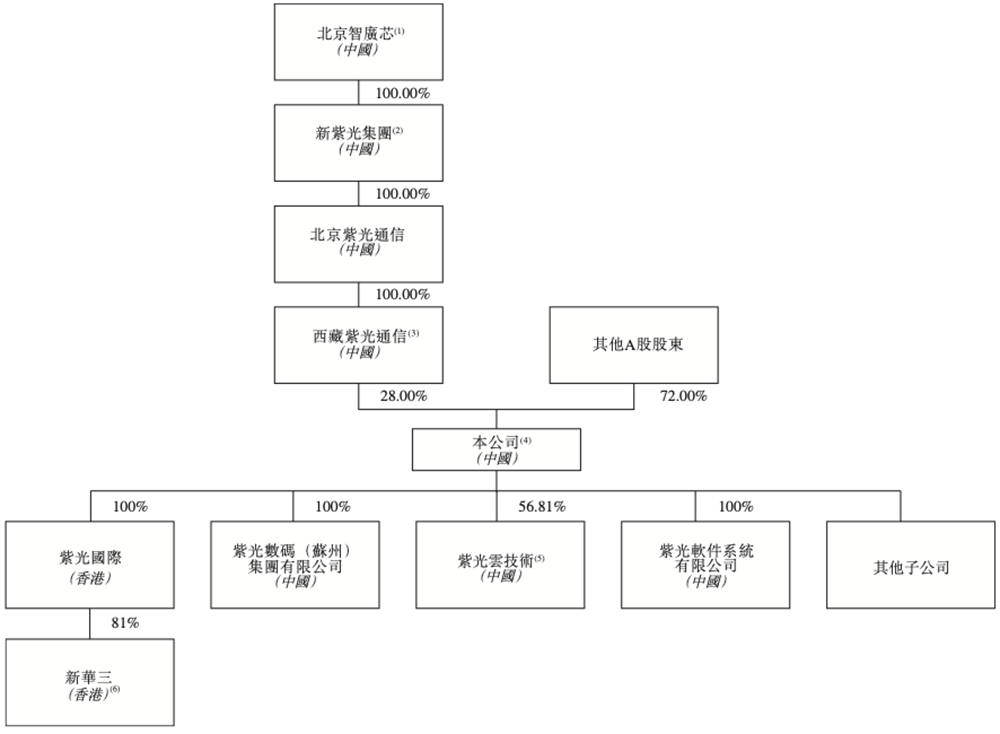

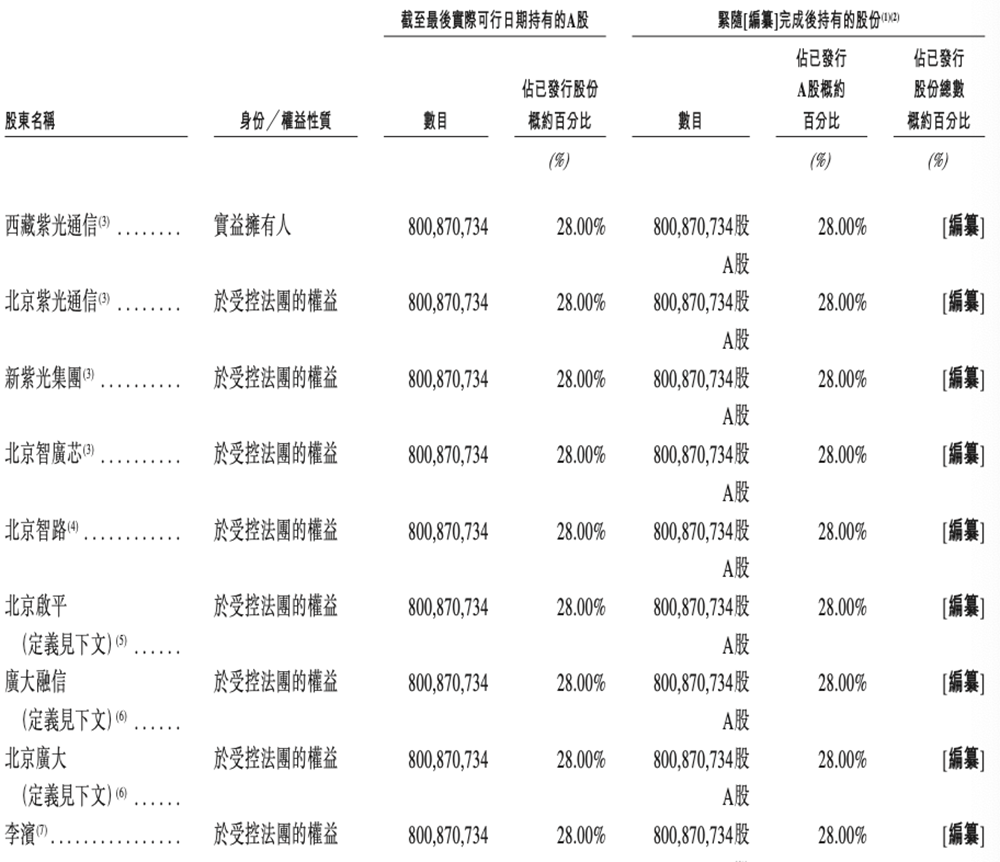

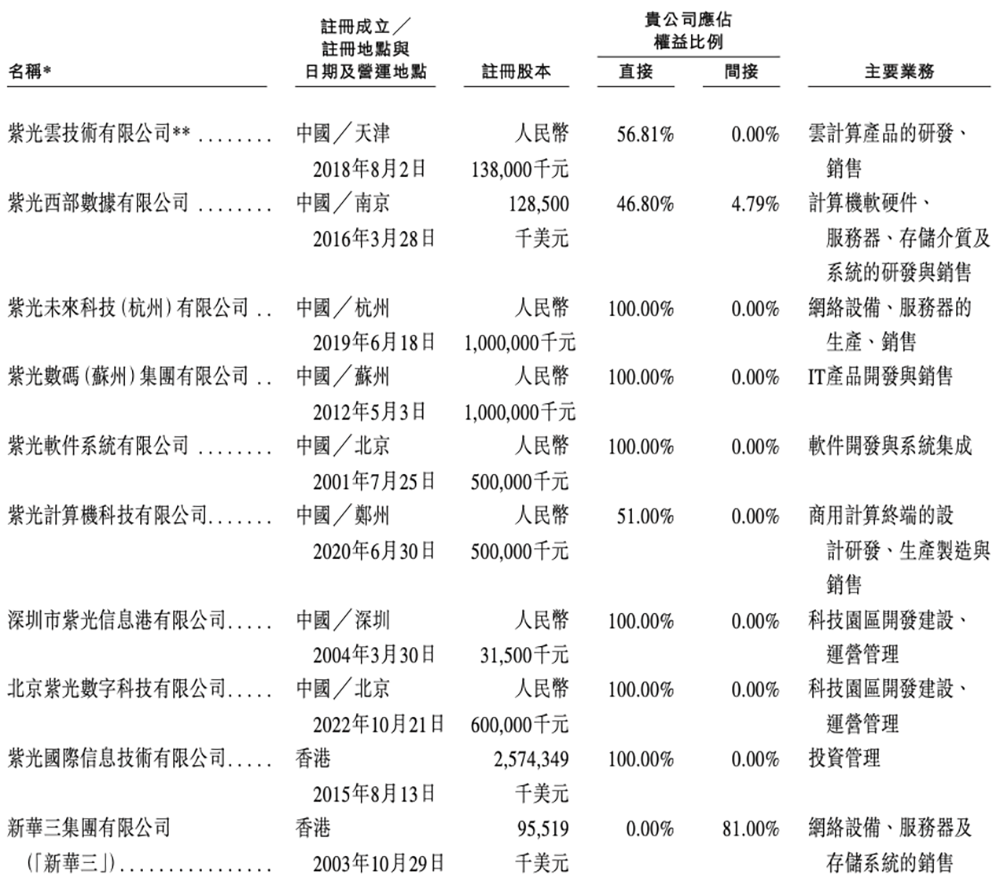

截至最后实际可行日期,紫光股份由西藏紫光通信持有约28.00%,拥有4家子公司,持有新华三81%的股份。

西藏紫光通信由北京紫光通信全资拥有,北京紫光通信由新紫光集团全资拥有,而新紫光集团由北京智广芯全资拥有。

新紫光集团的子公司包括紫光展锐、紫光国芯、紫光联盛等。

西藏紫光通信及北京智广芯分别于2016年5月及2022年7月订立不竞争承诺,承诺只要仍保留对紫光股份的直接╱间接控制,就不得从事与紫光股份现有主营业务构成竞争的有关业务。

紫光股份与新紫光集团、紫光云技术、慧与等关联人士订立了若干交易。

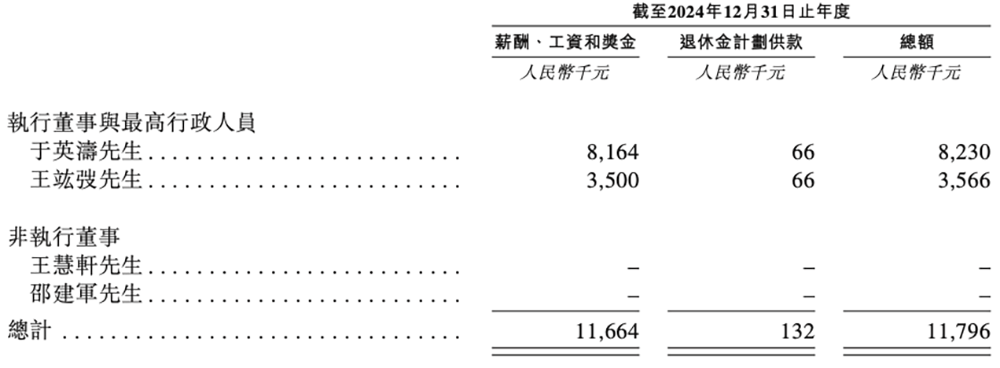

2024年,紫光股份执行董事及最高行政人员和非执行董事薪酬如下:

AI发展对ICT基础设施提出了更高要求,包括算力、存储、网络、安全及能效的急剧增长。构建高性能、高效能的ICT基础设施已成为行业关键优先事项。此外,异构计算趋势的兴起,凸显了ICT基础设施提供商将多样化计算资源整合为集成系统的必要性。

为此,紫光股份致力于通过「AI in All」 与「AI for All」战略,提供多元化、高效能的ICT基础设施及数字化解决方案。该公司专注于智能计算架构的发展,战略性布局联接、算力、存储和安全等核心领域。

根据弗若斯特沙利文的资料,紫光股份在计算节点内部实现高性能互连的「纵向扩展」与计算节点之间实现互连的「横向扩展」能力均处于行业领先地位。

纵向扩展方面,该公司已研发并部署超级节点集群解决方案,可支持64卡高速互连集群,相比8卡GPU服务器互连建立的传统群集,训练性能提升。

横向扩展方面,其基于多元动态联接架构研发的网络解决方案,有效应对AI集群等高并发场景下的拥塞与流量调度挑战,支持扩展至70000张以上互连计算卡的集群,带宽效率较传统设计提升。

同时,紫光股份广泛的销售网络持续扩大,使其能够为世界各地的客户提供优质产品及服务。

(文:智东西)