在一个新兴行业里,投资往往最能说明问题。毕竟,没有什么比“真金白银的下注”更具说服力。

据TechCrunch统计,截至6月18日,美国已有24家AI初创公司完成了单轮超亿美元融资,表面上看,这一数据与去年几乎持平。

但如果拆解细节,会发现今年的资本流向,正在透露三个重要信号:

其一,“超级融资”在收缩。去年还有7笔10亿美元级别的融资,而今年,只有OpenAI一家冲破这一门槛,头部挤压效应显现。

其二,AI应用层告别“百花齐放”,进入“主线明确”阶段。编程、医疗、法律三大场景正成为资本最集中下注的方向,行业落地路径愈发清晰。

其三,AI投资范式正在转变,从模型狂热到“ARR决胜”。尽管当前AI领域的整体投入仍远高于回报,但已经有一批公司脱颖而出——它们在“廉价算力+集成工作流”的红利下,完成了产品打磨,正在跑出真正可持续的商业模式。(ARR为年度经常性收入)

资本不会撒谎。它们押注的方向,往往就是行业走向的方向。

/ 01 /

编程/医疗/法律成AI落地的黄金场景

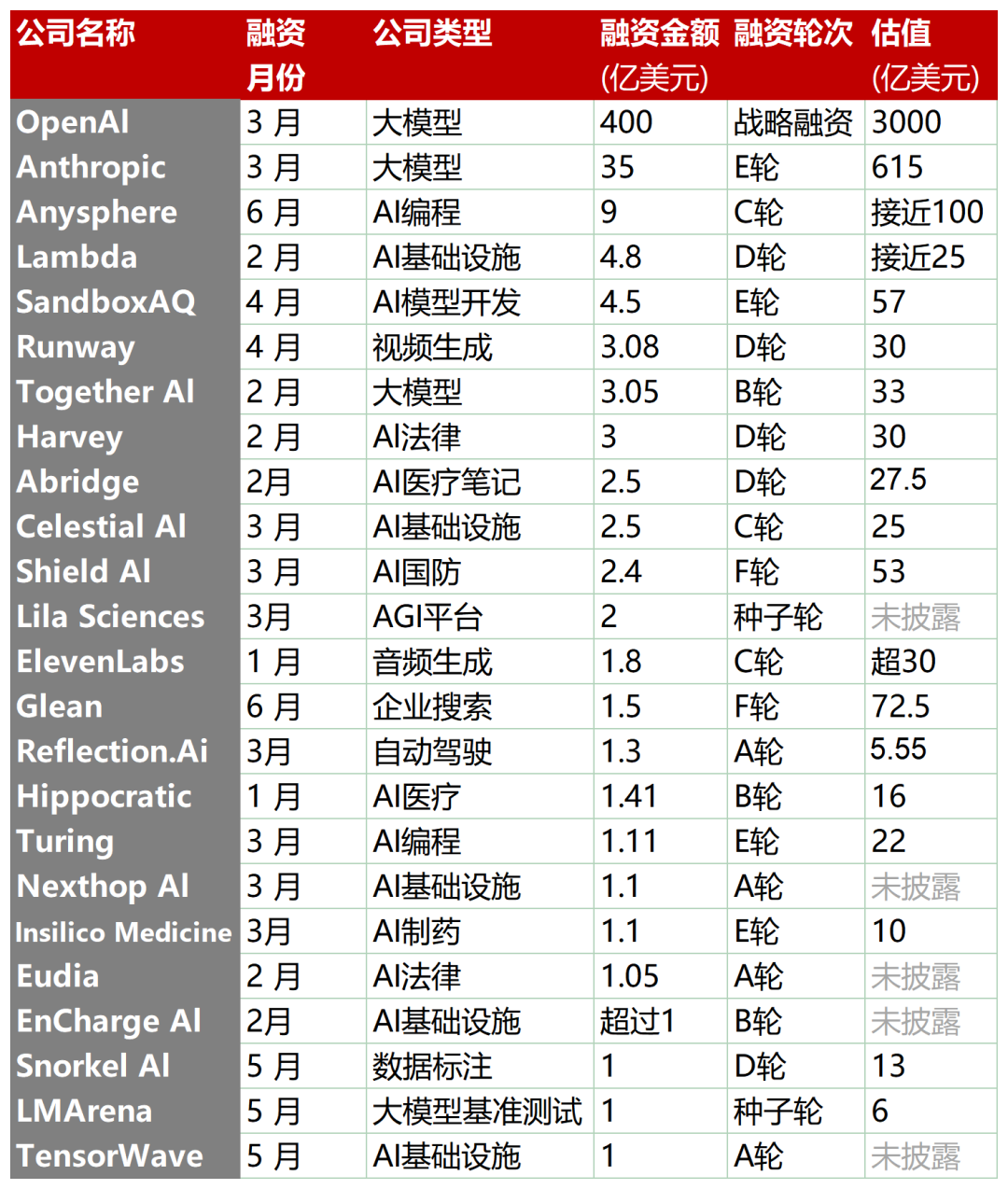

2024年,美国共有49家AI初创公司完成了单轮超过1亿美元融资,其中包括7家单轮融资超过10亿美元的“超级交易”。进入2025年,截至6月18日,已有24家企业完成了亿美元级融资,融资总额超过490亿美元。

从资金流向看,基础层依旧强劲,算力和模型仍然是“硬通货”。

模型公司如OpenAI、Anthropic、Together AI(B轮获3.05亿美元)仍吸金不断;基础设施类公司融资合计达10.3亿美元,融资笔数占上半年融资交易的25%,堪称“卖铲人”中的顶流:

-

TensorWave(AI芯片,A轮1亿美元)

-

CelestialAI(光互连技术,C轮2.5亿美元)

-

Lambda(GPU云服务,D轮4.8亿美元)

-

EnChargeAI(边缘AI芯片,B轮1亿美元)

-

SnorkelAI(数据标注,D轮1亿美元)

-

LMArena(大模型基准测试,种子轮1亿美元)

与基础层的“稳”相比,应用层则在快速重构。过去一年,AI应用层经历了从“百花齐放”到“主线清晰”的转变,三个赛道正在成为“AI落地的黄金场景”:编程、医疗、法律。

AI编程是最早出现PMF的场景之一(PMF为产品市场契合点)。截至目前,共有两家AI编程公司融资超过1亿美元,分别是:

-

Anysphere(Cursor母公司,融资90亿美元)

-

Turing(AI训练与编程,E轮融资1.11亿美元,估值达22亿美元)

有趣的是,去年融资破亿的五家AI编程公司(Poolside、Magic、Cognition、Codeium、Augment)中,除Codeium外,其余至今未见新一轮融资消息。

头部更迭频繁,也反映出这个赛道仍处在高速演化、尚未稳定的早期阶段。

AI法律和AI医疗则成为垂直场景中最受资本青睐的高价值方向,相关融资笔数已占总量的20%。

以AI法律为例,Harvey与Eudia今年先后完成了3亿美元和1.05亿美元的大额融资。

Harvey推出的法律AI助手Harvey Assistant,可以自动执行法律研究、文件起草、合同分析、尽职调查等核心任务。它基于大语言模型构建,能够整合法院文件、提供带引文的法律见解,并辅助草稿校对、翻译、合同字段填写等工作,广泛用于律所与企业法务流程中。

Eudia则专注为企业法务团队打造AI代理系统,主打合同审查与合规自动化,目前已在嘉吉等多家《财富》500强企业中落地应用。

它们共同代表着法律行业的一个趋势转向:AI从“法律工具”走向“类法律员工”,不仅节省时间,更直接嵌入专业流程。

医疗,同样是AI落地最具想象力的垂直场景之一。今年,已有三家AI医疗企业完成了超亿美元融资:

-

Abridge(医疗转录,D轮融资2.5亿美元):专注将医患对话自动转录为结构化临床记录,目前已在全美超过100个医疗系统落地应用。

-

HippocraticAI(医疗大模型,B轮融资1.41亿美元):打造面向临床场景的医学大模型,支持患者分诊、决策辅助等任务。

-

Insilico Medicine(AI制药,E轮融资1.1亿美元):以AI驱动新药发现与分子设计,已具备端到端药物开发能力。

它们分别代表了AI在医疗信息采集、临床决策与药物研发三大关键环节的切入方式,也体现出行业从“试点探索”迈向“系统重塑”的转折。

这一波AI医疗热,也在资本层面得到了验证。

Bessemer曾在研究报告中指出:“全球医疗行业中,超过70%的机构正在积极探索AI落地,四分之三在过去一年增加了IT预算;而2024年所有融资的医疗科技初创企业中,已有近40%将AI作为核心能力部署。”

/ 02 /

AI应用AI投资范式转移,从模型狂热到“ARR决胜”

OpenAI在2025年3月投后估值达3000亿美元,较2024年10月翻近一倍;Anthropic也在5个月内从400亿美元升至615亿美元。

然而,动辄数十亿美元的投入背后,盈利与商业化路径仍面临质疑。

与此同时,一批AI应用公司却在悄然实现估值与收入的“双高速增长”。

-

AI法律以Harvey为例,仅用4个月时间,估值从30亿美元跃升至50亿美元;

-

Cursor则在半年内完成两轮融资,估值直接从25亿美元飙升至99亿美元。

-

刚出道不久的Lovable,也在半年内冲至15亿美元估值。

背后的关键在于:AI应用不再只是概念故事,而是在“低成本算力+高价值工作流”的组合下,快速构建起真实可持续的商业模型。

正如红杉合伙人David Cahn所说:一批AI原生应用公司已经在“廉价算力+集成工作流”的红利下完成产品打磨。Harvey、Sierra等公司,正在构建真正可持续的商业模式。

具体来看,仅那些融资超过1亿美元的美国AI应用公司中,就有多家实现了惊人的ARR增长:

-

Anysphere:3个月收入增长230%,达到5亿美元

-

Codeium:2个月翻2.3倍

-

ElevenLabs:10个月增长370%

如果聚焦到核心场景,AI应用的爆发更是令人瞩目。

据“投资实习所”披露,目前已有4家AI编程公司的ARR超过1亿美元,另有3家处于5000万至1亿美元之间。

其中,在ARR超过1亿美元的AI编程产品中,除了被OpenAI收购的Windsurf外,还有Cursor、微软旗下的GitHub Copilot,以及Sutter Hill Ventures孵化的Augment。

一些投资人估计,目前AI编程产品的整体ARR基本达到15-20亿美元,年底有望升至30-40亿美元。

从融资节奏到营收增速,AI应用正在讲述一条与大模型不同的故事——它们不靠烧钱扩张,而是靠真实的用户需求与高频刚需场景,快速打磨产品、沉淀能力、释放商业价值。

当“算力红利”逐步趋稳,AI真正的竞争将回归到产品和落地能力上。而AI应用,或许正是率先穿越泡沫、走向确定性的那一批。

/ 03 /

顶级风投集体下注,光速创投最激进

随着AI应用走出工具阶段,走向系统集成与行业重构,一批头部风投机构正在加码下注,资金快速流向企业搜索、AI法律、AI医疗等高价值垂直场景。

在这24家美国公司融资案中,光速创投是最积极的投资者,参投了6家公司,包括Glean(企业搜索)、Anthropic(大模型)、Abridge(医疗)、Snorkel AI(AI数据平台)、Nexthop AI、Reflection AI。

a16z是今年最积极的机构之一,已出手Anysphere(AI编程)、LMArena(模型评测)、ElevenLabs(音频生成)、HippocraticAI(医疗大模型)等4家明星公司,覆盖从模型测评到行业落地的关键路径。

红杉资本今年节奏略为克制,只押注了Harvey(AI法律)与Glean(搜索),瞄准“可落地、可变现”的确定性赛道。

与此同时,产业资本也全面加速入局。

英伟达不仅在芯片端推动生态,还通过投资SandboxAQ、Together AI、Lambda等新锐公司,强化其算力优势的“AI上层应用绑定”;Salesforce Ventures则押注Anthropic与Together AI,试图将大模型技术融入其CRM工作流体系。

可以看到,AI应用领域的投资逻辑已发生显著变化:从盲目“押技术”,转向精准“投场景”;从烧钱抢用户,转向看重商业化效率。

顶级VC与产业资本的集体下注,是对“AI落地能力”的信任投票——这波AI应用公司,不仅能做出产品,更能跑出商业闭环,成为下一阶段真正具有穿透力的创新引擎。

文/朗朗

PS:如果你对AI大模型领域有独特的看法,欢迎扫码加入我们的大模型交流群。

(文:乌鸦智能说)