本文是由头部科技和治臻咨询联合推出的行业系列研报,更多精彩内容敬请持续关注。

在上篇智算散热市场分析中有提到,SuperPod作为拥有显著性价比优势的算力互联方式,将带动 IDC 中单机柜功率持续翻倍,具体则表现为从2020年以前的传统IDC机柜4-8kW,升级到2024~2025年智算机柜的20-100kW,乃至之后的GB300中的1MW。

而根据Semi Analysis,全球AI数据中心未来3年内的电力需求就将超过过往30年来传统数据中心的总和。

可以看到今年AIDC的用电量就达到了全球IDC的30%

而IDC Capex这个万亿市场中,电力设备投资将接近一半

根据SemiAnalysis,传统IDC的电力设备市场,尤其是在2023年就已经达到1500亿级别,只不过在原来该市场是一个相对传统且竞争激烈的红海市场,各家供应商基本都是贴着成本线定价的。

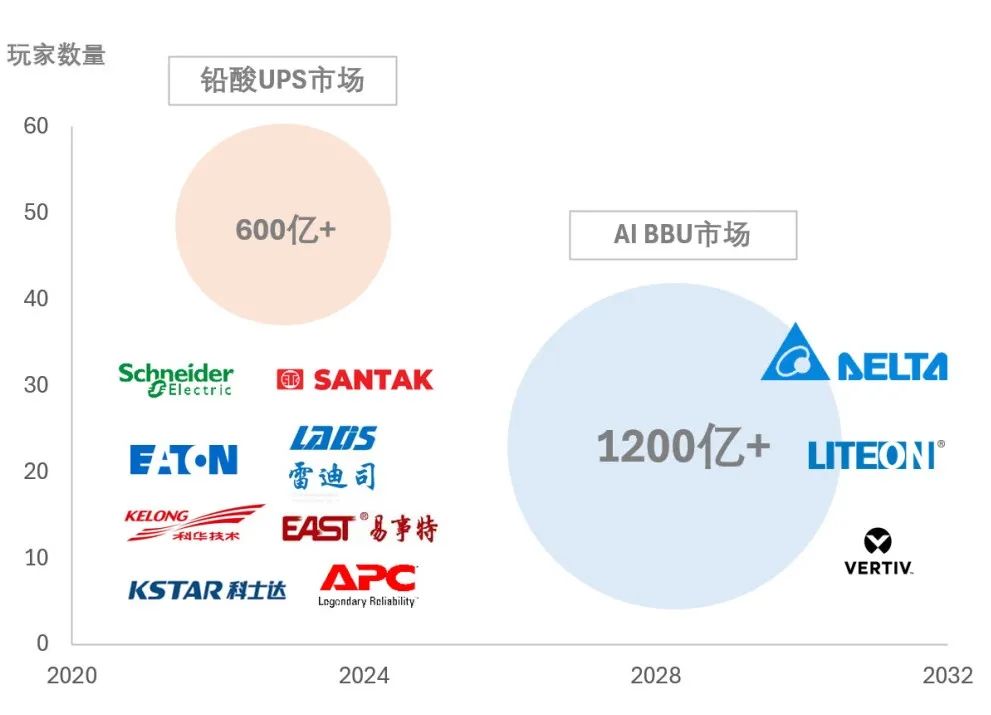

尤其是其中占比三分之一的UPS(不间断电源)市场,多年以来虽不断有创新,但还是以铅酸电池+多重转换的低压UPS为主,其产品形态与内在拓扑结构已经是本世纪初的产物,在数据中心保守的采购策略下持续至今。

但这一切都随着与英伟达NVL72一同发布的备电解决方案而发生了标志性的转变。

台达的该款产品由PSU(Power Shelf Unit)和锂电池BBU(Backup Battery Unit)两个部分组成,首批产品的价格达到了惊人的4元每W,以一个200KW的英伟达NVL72为例,该电源法布时单台设备满配置的电源及电池价值量达到了80万人民币,在15万台的出货量下就将贡献一个1200亿级别的市场机会。

传统铅酸UPS电源市场参与玩家超过50家,而AI BBU市场目前仅有不到10家

根据我们和产业伙伴的交流,该产品的物料成本只有1元人民币每W出头,即使后续大批量产品降价至3元每W乃至以下,仍将给供应链提供高达40%~50%的毛利水平,一改当前UPS市场贴着成本线定价的情况。

图为台达的可插拔AI服务器PowerShelf电源

首先,产品形态上完全采用了分布式直流电源加锂电。

与传统的备电方案设立集中式铅酸电池房不同,新方案将备电的电池部分拆分,并变成锂电池,以分布式的热插拔产品形态插在每个服务器机柜上。模块化的锂电堆叠使得服务器备电扩容和维护都更加灵活方便。

其次,在拓扑结构和功率器件选型上朝高压直流演进。

除去第一代产品还是48V的交流方案,整体行业都朝着高压直流发展,首要考虑的是单机柜超高功耗下使用交流的损耗发热问题,其次使用全直流方更方便数据中心的备电快速切换、也更方便未来的光伏电池等各类直流设备的接入。

NVL72数据中心中的备电产品形态并非在这两年才出现。

其实早在2015年,Google就代表其所在的OCP组织(Open Computer Project),联合华为,以通信基站中成熟应用的48V电源模块产品为基础,并采用Sony超高倍率放电的圆柱形电芯,设计了全球第一款分布式锂电池数据中心备电系统。产品历经近10年发展,已经是第三代的产品,并在北美为主的海外数据中心当中广泛应用。

OCP组织涵盖IDC建设的方方面面,北美市场云厂商已经全部践行行业新标准

近10年来,伴随新能源汽车&锂离子储能的飞速发展,锂电池的单价&性能都有了大幅改善。使得分布式锂电作为IDC备电方案性价比更加突出。

动力电池领域磷酸铁锂电芯价格现在每度价格仅需400元人民币左右,对比三年前已经下降了超过60%,对比铅酸250~300元每度的价格优势已经十分显著。

当然现在数据中心中所使用的圆柱型电池由于产能偏紧和认证周期长,价格可能偏高,但是远期价格有望下降到只比同容量铅酸贵30%左右。

过往10年,锂电因电动车行业成熟,价格仅为十年前的8分之一

除了锂电价格,BMS系统,高压直流母线备电,800V模块等技术也伴随新能源产业的发展快速成熟,帮助近20年没有发生变化的数据中心电源领域在5年内实现跨级变化。

IDC中多项关键技术已经在电动车产业链中成熟应用

根据我们与产业伙伴的交流,今年一季度DeepSeek兴起后,支持FP8算力的推理机柜大受欢迎,部分国产AI卡机柜的运营商散租价格甚至达到了一年回本的程度。

算力租赁一度爆火至散租市场

虽然AI机柜如此赚钱,但现在各大云厂部署进度却受保守供电架构拖累。

面对单机柜功率持续翻倍,现存IDC往往没有预留充分的电池房空间,新建电池房和改造目前的供电系统周期都非常长,涉及承重结构、机电设备更换等技术方案变更,周期长达半年以上。

典型案例中,H100和华为昇腾服务器单机柜功率需求突破20kW,传统8kW机柜需合并2-3个机柜空间才能适配,若当前三方云厂商的单机柜功率无法提升到20kW以上,机房甚至无法通过下游互联网客户的验厂。很多云厂商当前用提升空置率为代价来换取AI能力的升级。

使用分布式锂电BBU方案则可以即装即用,老旧无用的数据中心换装智算卡后,也摇身一变,从过往的“过剩投资”转为云厂商的“印钞机”。

长远来看,伴随单机柜功率的提升,传统UPS方案大电流发热损耗较大,额外电费日益高企,将会显著提高CSP厂商的运营成本。

图为英伟达GB300的高压直流供电架构

经我们与产业伙伴的交流,分布式直流锂电(BBS)方案效率相比传统UPS效率提高3%~5%,以功耗20kW的单服务器机柜为例,单机柜平均年耗电12万度,采用传统方案每年额外产生6000度电费损失,按工业电价0.6元/度计算,单柜年成本增加3600元,1000个机柜的智算机房,一年就将额外增加360万电费。

除去电费外,IDC断电时,如何快速响应也是问题。

特别强调的是,BBS分布电源系统的电池直挂供电母线,0ms切换时间。即使IDC机房出现电网异常或闪断的情况,也不影响设备的正常供电。相比传统UPS电池的可用性需要依赖逆变环节,BBS连续性供电可靠性高,且提高了电池的利用率。

大家可能会担心锂电池的安全因素,但比起锂电池,更加危险的是铅酸电池本身性能衰减过快的问题。铅酸电池是当前数据中心故障频发的主要原因。

根据Ponemon Research Institute关于数据中心停电的研究 ,55%的意外故障与普通铅酸电池有关,主要原因是铅酸电池本身性能衰减快所以需要更加频繁的维护更新。

而锂电池BBU能有效规避这一问题,目前海外数据中心如澳大利亚,美国,新建的数据中心几乎已经全面停止配备铅酸电池。哪怕已经发生过锂电池爆炸的数据中心在事故后仍然继续沿用锂电池备电方案。

海外数据中心尤其北美已经使用锂电方案接近10年

而在AI推理时代,锂电BBU方案的优势则更加突出。

首先每年指数级变化的单机柜功率,唯有体积缩减60%,且直接集成机柜内部的锂电池,能为云厂商实现按需扩容的弹性架构。

同样在推理时代,集群中GPU负载在短时间内从60%飙升至90%的场景越来越常见,也唯有高压直流的分布式锂电BBU,能快速响应算力设备的瞬时功率波动,在毫秒级切换中维持电压稳定。

从供应链角度来看,数据中心锂电备电也已经成为为产业共识。

蔚蓝锂芯,亿纬锂能等深耕电动工具市场的电池公司于今年陆续推出了全极耳、高倍率、小圆柱电池适应数据中心需求,南都电源、雄韬股份这样的传统铅酸UPS厂商也在纷纷改造自身铅酸产线为锂电产线。

当前数据中心电芯单价高达非数据中心市场的两倍,但在不远的将来,伴随国内电池产业链的介入,产品价格有望迅速下降,而与国内电池产业链互动更加紧密的电源整体解决方案厂商将在产业链上获得更多的利润空间和竞争优势。

SuperPod趋势并未停止,GB200时代NVL72的产品已经达到了惊人的72卡每机柜,而到GB300时代,行业有望向怪物级别的288卡单机柜形态变化,届时单机柜功耗也会达到惊人的1000kW即1MW。

图为下一代288卡机柜

数据中心训练任务的动态负载特性主要表现为周期性、大幅度、瞬时性冲击等,这一问题也会在兆瓦机柜时代大幅放大。

因此超级电容因为较好的放电倍率性能,将在下一代产品中成为标配,200kW级别的单机柜搭配的超级电容价值高达近万美元。

而随着功率上升和超级电容等产品的加入,原先的机柜空间也捉襟见肘,新的电源整合方案呼之回你欲出。在今年3月的英伟达GTC大会上,Side Car方案成为标准。

Power Rack方案将PDU模块、Power shelf模块、BBU模块和超级电容模块等集成一体化,形成高度整合的800V高压直流电源旁柜方案。

根据大摩的预测,570kW规格的Power Rack,在单个rack中四个模块组的价值量预计分别为1.1万美元/11.5万美元/3.8万美元/1.6万美元,整个Power rack的价值量大约为21.6万美元,当前NVL72中的电源模块只有10万美元左右,而到1MW的机柜中,这个数字可能达到40万美元,电源厂商的单机柜收入翻4倍。

图为GB300时代高集成度电源方案

随着电源产品的高度集成化,电源厂商也将从单一硬件供应商转向“电源柜+智能管理系统“综合服务提供商,进一步推升电源厂商的产业话语权和利润水平。

机构简介:治臻咨询作为一家深耕企业战略服务领域的精品化咨询机构,整合资本交易投行服务与企业管理咨询服务于一体。公司核心业务涵盖企业融资、境内外并购交易、债务重组等多元资本交易类型,服务范畴聚焦于先进制造、材料、汽车工业、半导体、医疗等重点行业领域。在投资人合作层面,公司建立了覆盖聚焦行业不同发展阶段的风险投资机构、产业基金、上市公司及多策略私募基金与并购基金等在内的多元化合作体系。治臻咨询始终以全流程专业化服务为支撑,助力企业优化资本结构、实现战略布局拓展,推动产业资源与资本的高效协同对接。

-END-

(文:头部科技)