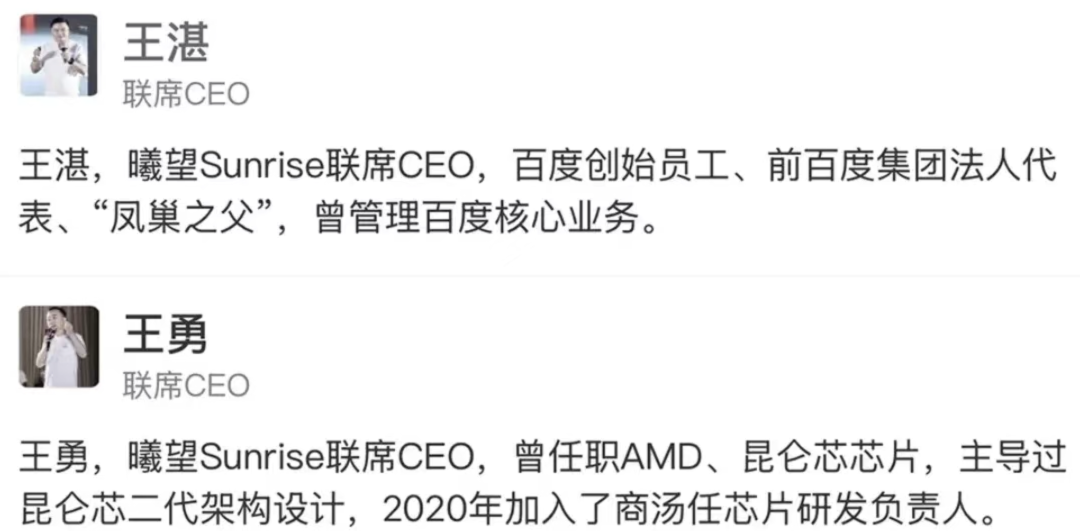

两位联席CEO均是“百度系”出身。王湛曾是百度副总裁,曾参与建立百度搜索推广系统“凤巢”,王勇则有过AMD和百度昆仑芯研发管理经验,曾任昆仑芯副总裁,后来加入商汤担任芯片研发负责人。

上市大公司把芯片部门单独拆分出来独立融资拓展近几年比较常见。

典型的案例是百度昆仑芯,原为百度智能芯片及架构部,自2011年起百度昆仑芯团队开始研究AI计算加速芯片,到2021年4月完成独立融资,成立了昆仑芯(北京)科技有限公司,分拆后首轮融资估值就冲到约130亿。

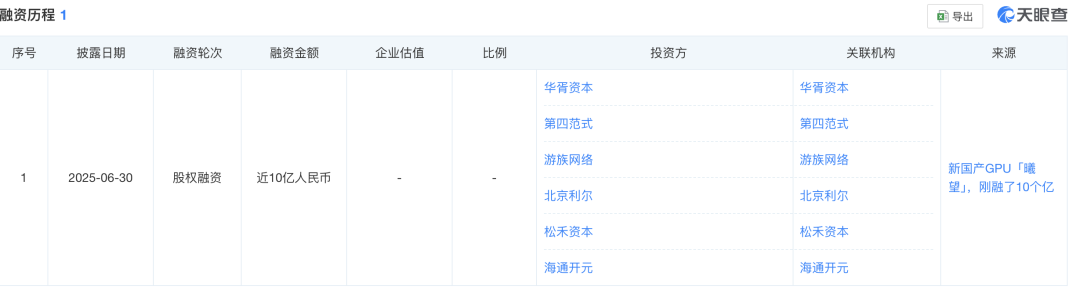

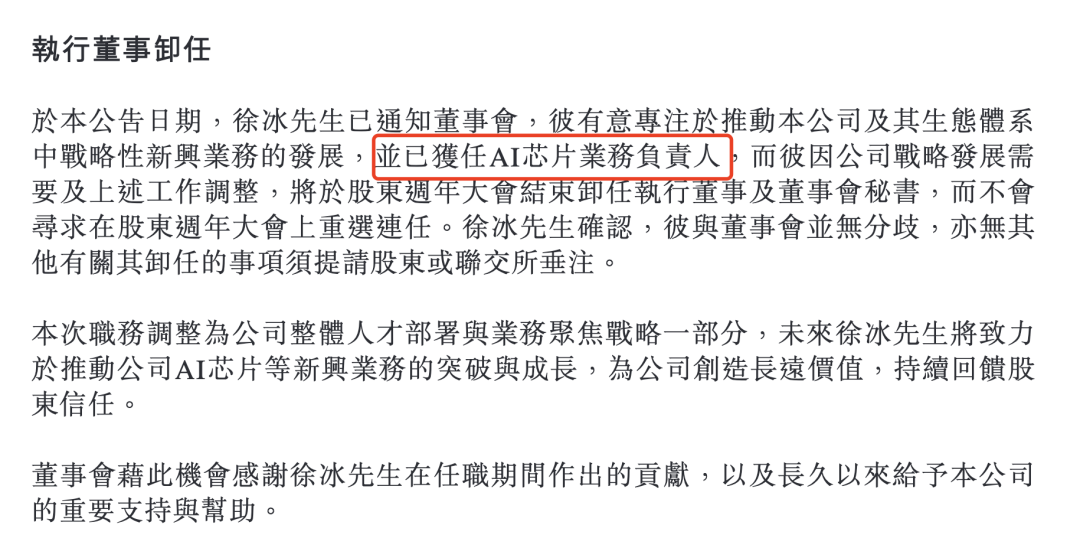

值得关注的是,在曦望Sunrise融资动态亮相之前,今年5月底商汤科技发布的一份公告曾提到,商汤科技联合创始人、执行董事徐冰将卸任执行董事职务,获任AI芯片业务负责人,推动战略性新兴业务发展,徐冰会不会在曦望Sunrise中担任重要角色目前尚未可知。

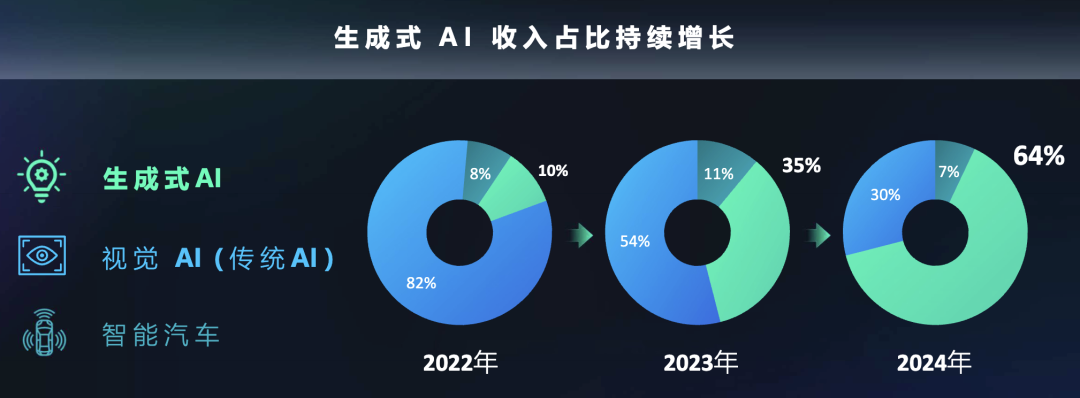

作为国内上一波计算机视觉AI大潮中成功上市的公司,商汤科技目前的造血能力依然有点不足。

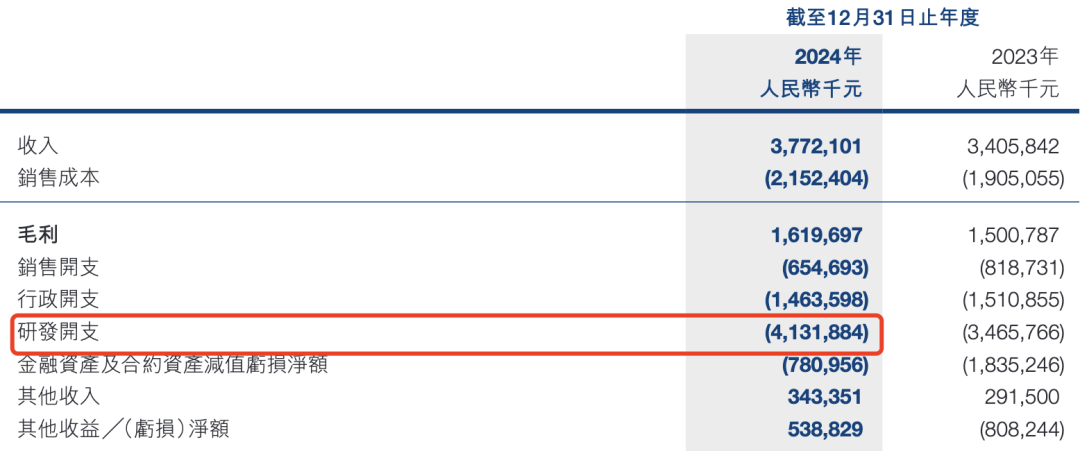

根据其2024年度业绩报告显示,公司全年总收入37.7亿元,净亏损虽然同比收窄了33.7%但仍达43.07亿元,仅去年一年的研发开支就有41.32亿元,主要用于训练及微调模型、开发生成式AI应用等,过去5年亏损累计总额超460亿元。

曦望Sunrise虽说是从商汤拆分独立出来的,但从营收情况来看也已经到了不得不拆分的局面,因为与大模型投入相比,芯片赛道同样很烧钱。

亏损刚有所收窄的商汤要想把AI芯片业务做大,需要一个新故事。

从目前的AI芯片或国产GPU赛道来看,大趋势是向好的,但生意可能是曲折的,国内市场能容得下几家GPU或AI芯片公司一起切蛋糕是个问题。

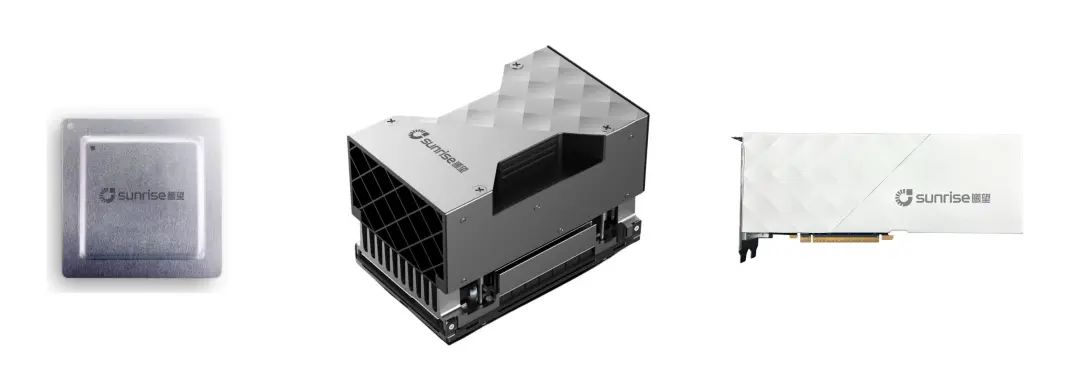

在行业中,英伟达A100曾是AI训练的标杆之作,基于7nm Ampere架构,TF32精度算力达19.5TFLOPS,常用于数据中心AI训练和科学计算,就公开信息不完全统计,除了曦望Sunrise的S2芯片,宣称对标英伟达A100的国产芯片厂商就有不下7家,实力都不俗。

例如华为昇腾910B,在FP16算力达到320TFLOPS略高于A100的312TFLOPS,在功耗控制上更具优势;

昆仑芯第三代AI加速芯片P800,据悉与英伟达A100相比推理延迟降低了18%,能耗方面提高了约15%的功效比;

寒武纪思元系列如MLU370、MLU290等,报道称在AI练场景中性能可达英伟达A100的70%,但成本可降低40%;

海光DCU深算二号采用GPGPU架构,双精度性能突出,据悉功耗比A100低12.5%;

据头部科技此前不完全统计,国产GPU及AI芯片赛道还有摩尔线程、沐曦集成、壁仞科技、燧原科技、天数智芯、砺算科技等一批公司聚集。

拆分独立出来的曦望Sunrise想要在赛道中搏得一席之地面临的将是一场硬仗。

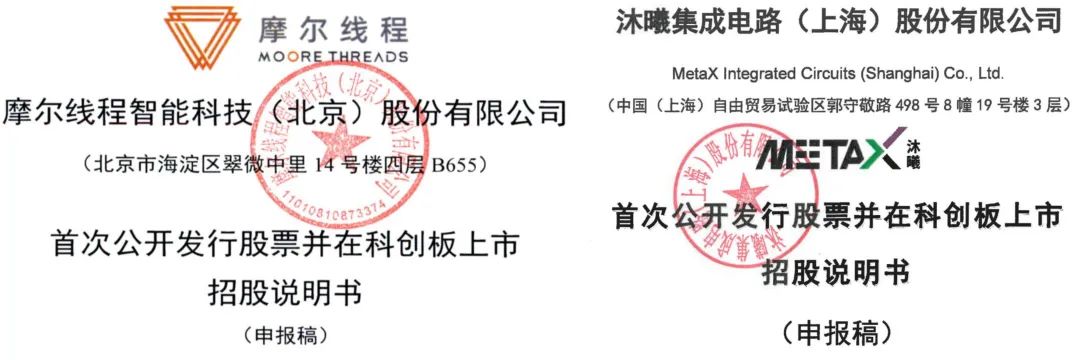

此外,即便达到上市水平的国产GPU企业,可能也没有想象中那么好过,从目前摩尔线程和沐曦集成提交的招股书申报稿看,营收虽都在迅速崛起,但均存在不同程度的亏损。

招股书显示,2022年至2024年,摩尔线程营业收入分别为4608.83万元、1.24亿元、4.38亿元,同期归属于母公司股东的净利润分别为-18.40亿元、-16.73亿元、-14.92亿元,亏损程度有所缩小。

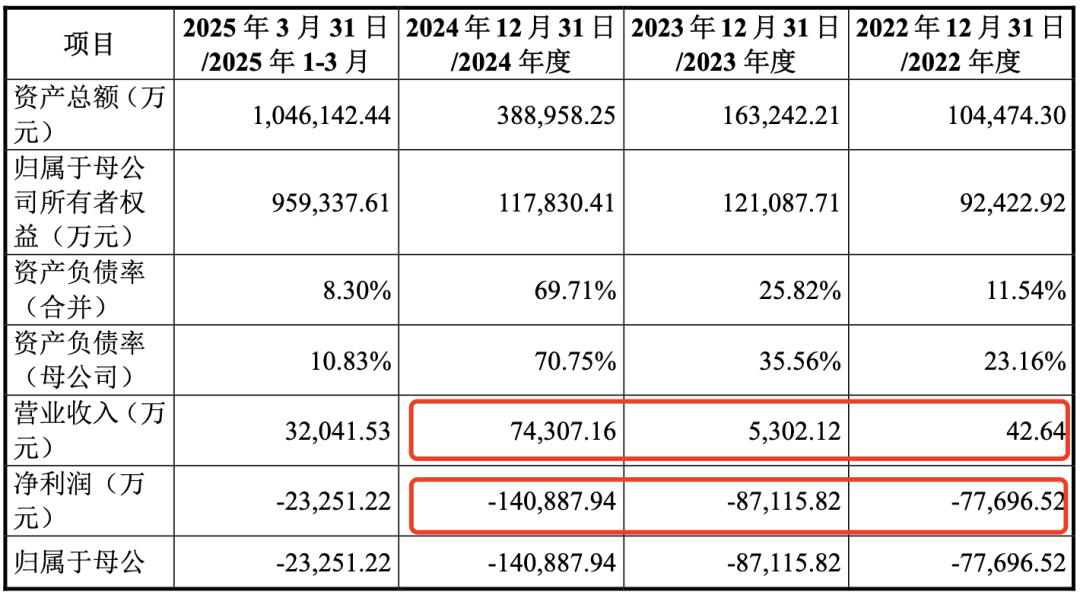

2022年至2024年及2025年一季度,沐曦集成营业收入分别为42.64万元、5302.12万元、7.43亿元、3.2亿元,增幅十分明显,同期的归母净利润分别为-7.77亿元、-8.71亿元、-14.09亿元、-2.33亿元,整体比摩尔线程的经营状况稍微好点。

此外,早在2020年IPO的寒武纪,2024年实现营业收入11.74亿元,归母净利润-4.52亿元,扭亏为盈仍是很多国产芯片厂商的一道大坎。

从摩尔线程和沐曦集成招股书引用的不同行研数据对比看,厂商们对于国产AI算力市场增长的预期都比较乐观。

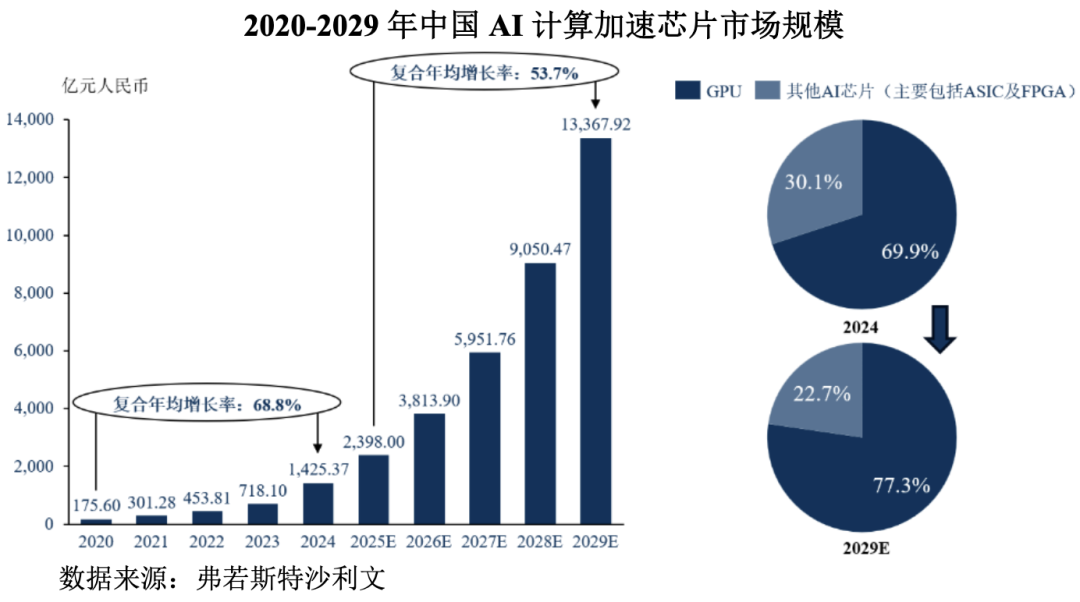

IDC数据显示,2020年中国智能算力规模为75.0 EFLOPS,到2028年预计将达到2781.9 EFLOPS,复合增长率达57.1%,AI计算加速芯片的市场需求正在成爆炸式增长。

在国际地缘政治新常态下,中国加快了智能算力领域的战略布局,2024年中国加速计算服务器市场规模达到221亿美元,同比2023年增长了134%,预计到2029年,中国加速计算服务器市场规模将超千亿美元。

目前,GPU依然是AI市场的主导芯片,ASIC和FPGA为代表的其他类型AI芯片去年合计约占30%市场份额。

根据弗若斯特沙利文预测,到2029年,中国的AI芯片市场规模将从2024年的1425.37亿元激增至13367.92亿元,年均复合增长率为53.7%,其中GPU的市场增长速度最快,将从2024年的69.9%上升至2029年的77.3%。

整体来看,越来越火的国产GPU企业们正处于一个最佳战略发展期,未来还得看行业竞争情况是否会情转直下。

例如英伟达、AMD等目前主要是受政策限令制约,而非技术制约,如若限令一旦松绑重新发力中国市场,可能就是最大的市场变量。

在这个宽松的战略空档期,国产GPU厂商们需要的不仅仅是市场对垒,更需要快速拉小与国际巨头的技术差距,真正提升“国产替代”阵营的硬核竞争力。

-END-

(文:头部科技)