又到财报季,AI依然是备受瞩目的焦点,比如这两天被广泛关注的腾讯单季度390亿AI开支。

腾讯的All in AI,确实不是嘴上说说而已。由此可见腾讯元宝们的每一次飞升,背后砸的都是真元宝。

发力AI的不止是鹅厂,从最近阿里、百度、B站、网易、金山等公司陆续发布的最新财报来看,大家都在不同程度地加大了对AI的投入。

说到这里,我们原本想试试让AI来帮我们解读这些财报,但得到的结果还是黑话居多,所以决定人工整理一番,扒一扒2024年这些大厂们的AI账本,盘一盘这些公司的AI布局现状。

腾讯

主要营收来源仍来自游戏、金融和广告等核心业务,AI业务整体尚属投入培育阶段,但对盈利已有贡献迹象。

腾讯2024年的财报非常亮眼,全年营收6602.57亿元(+8%),净利润1940.73亿元(+68%)。虽然腾讯并没有单独披露AI业务的收入,不过,从具体的数据来看,AI确实在帮助腾讯的核心业务赚钱。

广告业务:腾讯的AI广告投放技术大幅优化,2024年广告收入同比增长20%达1213.74亿元。视频号广告收入更是暴涨60%,其中AI在精准投放、内容生成等方面的优化贡献明显。

企业服务:企业微信收入翻倍,腾讯会议收入增长40%+,据官方说法,AI赋能让这两个业务的毛利率持续提升。

游戏业务:腾讯正在尝试把大模型融入高制作价值的游戏中,虽然目前影响还不明显,但可以预见未来会有更多AI生成内容(AIGC)应用到游戏中。

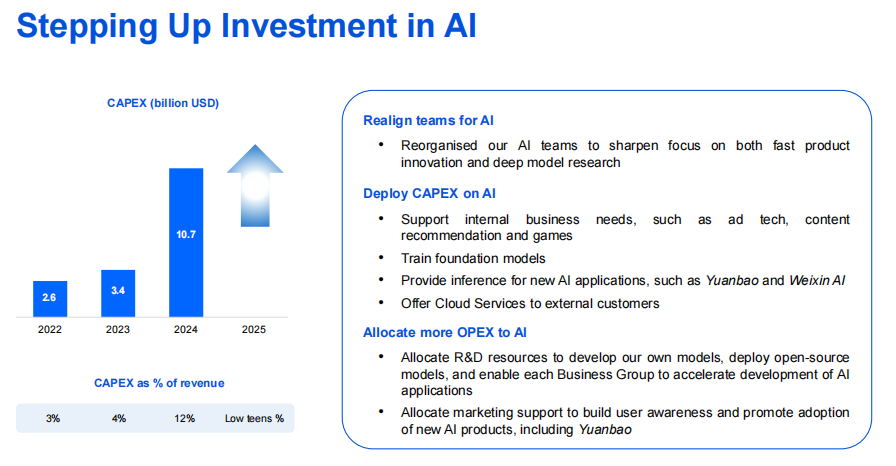

最夸张的是,腾讯的2024年资本开支暴增221%,全年资本开支高达767亿元,创下历史新高。这其中相当一部分,都花在了AI上。而且,这场烧钱战仍将持续,刘炽平已经放话,2025年腾讯的资本开支预计占收入“低两位数百分比”,也就是说可能会突破1000亿元。

总的来说,腾讯的AI布局是把AI深度嵌入到广告、企业服务、游戏等各个领域,让这些业务更赚钱。

百度

AI变现模式还在摸索中,短期内更多是靠企业服务(To B)赚钱,而不是靠普通用户(To C)。

百度的营收其实比去年略微下降了1%(1331亿元),利润倒是增长了21%(234亿元),但主要是成本控制和AI云业务的增长带来的。而AI业务的变现,目前主要还是靠百度智能云。

AI云业务收入同比增长26%,四季度更是增长26%,这个增速相当可观,但AI业务在百度整体收入中的占比依然不高。

文心一言日调用量增长33倍,达16.5亿次。但问题是在DeepSeek等开源模型的冲击下,百度最近调整策略,宣布文心一言免费了,开始推行“开源引流+云服务变现”模式,这意味着这个调用量很可能没法直接带来收入,而是需要通过开源获取更多开发者,再从云计算上赚钱。

百度的AI商业化路径其实很清晰:To C端用免费AI吸引用户流量,To B端靠AI云服务、模型训练、行业解决方案赚钱。但问题是,To B业务的变现速度没有那么快,而百度的广告业务增长又不强劲,短期内AI还不能填补百度广告收入下降带来的缺口。

阿里

阿里现在还是靠电商吃饭没错,但AI在电商业务的渗透率还不足。

在过去这一年,虽然拼多多喊打、抖音喊杀,整个电商江湖像极了修罗场,但阿里老大哥还是依然靠家底和战略稳住了基本盘。

2024年阿里总营收达到9817.57亿元,同比增长5.85%,净利润为800.09亿元,归属于普通股东的净利润更是突破了1209亿元。

阿里在AI方向上的玩法,不是把AI当成一个独立产品来卖,而是打包进云服务、企业系统和自有App全家桶中。简单来说就是,先把自家几十个App全部塞进AI,再用这些“真实落地场景”反哺模型优化,最后再开放给外部客户打包销售。

2024年,通义系列模型迭代很快,从通义千问到千问2.0,阿里在模型参数、推理速度、成本控制等方面都在持续优化,还高调加入了国产开源大模型混战。

而AI在阿里核心电商业务中的商业化应用主要体现在淘天广告优化和AI选品,因此可以说阿里AI更侧重基础设施与生态协同,电商场景的AI渗透率不足。

不过,值得一提的是,阿里拿下了苹果智能(Apple Intelligence)在中国区的合作伙伴,虽然这波合作还处于技术适配阶段,但能被选中,说明阿里在大模型落地成熟度、云端算力调度和合规这几个维度上是被认可的。

B站

B站的AI主要是用来提升现有业务的效率和变现能力,短期内不会成为独立收入来源。

B站2024年总营收268.3亿元(+19%),Q4首次单季度盈利(调整后净利润4.5亿元)。是的,阿B终于赚钱了,但赚钱主力还是老三样:游戏、广告、增值服务。2024年B站游戏收入56.1亿元,广告收入81.9亿元,增值服务收入110亿元。

AI直接创造的收入并不明显,更多是通过探索AI在内容推荐和创作工具中的落地,优化推荐算法,提高用户停留时长和广告投放效率。

2024年四季度日均活跃用户达1.03亿,月均活跃用户达3.40亿,日均使用时长从去年同期的95分钟增长为99分钟。2024年,B站优势品类中的科技类视频播放量同比增长27%,AI品类播放量快速增长60%,其中30岁以下用户占比超70%。

不过,B站CEO陈睿对AI的态度还是非常乐观的,在B站全年财报电话会内容上,他对于AI在B站的应用提到了两点:一是AIGC在广告素材效率提升上的应用,B站自己研发的AIGC工具已用于10%以上的广告素材优化,主要提升效果在于优化封面标题方面。二是优质内容+AI,他说B站就是AI大模型训练的“语料金矿”。

而且,相比巨头,B站在AI研发上的直接投入较为克制,更愿意依赖开源大模型,而不是自己砸钱训练。陈睿还透露,在Deepseek这种廉价且开源的大模型产生以后,B站将有充分条件进行AI内容的探索。

他表示:“在过去几个月,我们在内部做了一些小的尝试,结果还是非常让人惊喜的。接下来每个季度我陆续可能都会向大家汇报一些我们在人工智能方面的一些应用成果,敬请大家期待。”

网易

网易的AI目前仍以“赋能”为主,更多用于提升现有业务的竞争力,而非独立成为新的收入支柱。其To C业务(有道AI订阅、云音乐AI工具)已经有了一定商业化探索,而To B业务(企业AI解决方案、机器人)则处于培育期。

网易的2024年财报相对稳健,全年营收1053亿元,净利润297亿元,基本与去年持平。虽然AI已经渗透进网易的多个业务板块,在多个领域试水AI变现,但挑战在于其AI业务目前体量仍然较小,短期内难以成为主要收入来源。

2024年,网易的核心利润仍来自传统游戏和音乐业务。作为网易的支柱业务,游戏及相关增值服务2024年贡献了836亿元营收,占比近80%。但AI在网易游戏中的作用,目前更多是提升研发效率和玩家体验,而非直接创造收入。

网易有道是网易内部AI商业化最为直接的业务之一,推出了AI学习硬件SpaceOne,集成DeepSeek-R1推理能力,实现智能答疑、批改作业等功能,探索“AI+硬件”的商业模式。

网易云音乐2024年在线音乐服务收入为53.5亿元,较上一年的43.5亿元增长了23.1%。这一增长主要归功于会员规模的持续扩大,会员订阅收入达到44.6亿元,同比增长22.2%。其AI应用主要体现在AI播客生成工具、AI音乐推荐和AI创作辅助(AI作词、AI编曲等)。

网易还在《逆水寒》手游中推出了由DeepSeek驱动的NPC“沈秋索”,能够进行复杂对话,甚至与玩家建立情感联系。这种AI NPC在提升游戏沉浸感的同时,也被认为可能会增加玩家留存,提高付费转化。但目前,这些AI角色并未直接收费,而是作为游戏吸引力的一部分。

网易数智板块则利用AI提供企业服务解决方案和AI驱动的机器人业务(如与徐工合作的工程机器人)等。但这些创新业务体量尚小,短期对营收贡献有限。

虎牙

虎牙的AI业务目前更像是“被迫转型”,但短期内仍无法扭转颓势。相比之下,腾讯、网易等公司AI业务更具成长性,而虎牙的AI商业化路径仍有待观察。

2024年,虎牙的直播收入大幅下滑,全年总收入60.79亿元,同比减少13.1%。

面对直播行业萎缩,虎牙正在尝试用AI进行转型,在财报中高调宣传“AI+直播”战略,包括引入DeepSeek-R1大模型、开发AI互动助手及虚拟主播。希望降低内容创作成本,提升观众互动体验,但目前仍处于初期阶段,变现效果不明显,尚未带来实质性营收增长。

相比海外平台Twitch已经通过AI提升广告变现率,虎牙的AI商业化路径尚不清晰。而且,短期盈利压力可能会挤压其在AI技术、内容生态等领域的投入,进而牺牲长期竞争力。虎牙联席CEO黄俊洪提出的“AI IP新模式”仍需时间验证。

金山

金山的“AI+订阅”商业模式已经跑通。

作为AI办公第一股,金山软件的AI业务主要体现在办公软件WPS中,AI对其营收的贡献体现为WPS用户增长与付费规模的扩大。通过整合AI功能(如WPS AI智能助手)来提升产品价值,驱动个人付费率和企业订阅增长。

2024年,金山软件的WPS业务实现营收51.21亿元,同比增长12%,主要得益于WPS AI订阅用户增长和企业版业务大幅增长。

AI订阅服务是WPS个人用户增长的核心动力。WPS AI办公助手推出后,个人付费用户增长17%,企业版WPS 365订阅收入更是同比大涨149%。WPS AI主要功能包括智能写作、智能总结、AI制作PPT、AI会议记录等,吸引了大量用户付费升级。

相比百度、腾讯这种“AI赋能现有业务”的模式,金山办公的AI变现路径非常清晰,依靠WPS AI提供增值订阅服务,直接通过AI订阅收费变现。

从各家财报来看,AI仍然是大厂们重点投入的方向,但真正能够规模化变现的案例并不多,商业化路径也各不相同。未来,AI商业化能否真正落地,关键看各家公司如何找到更清晰的变现模式,而不是仅仅停留在“提升效率”的阶段。

「

(文:AI新榜)