最近几天,跌宕起伏十余年的Robotaxi赛道重新变得热闹起来。

国际层面,美国当地时间6月22日,特斯拉高调宣布在得州奥斯汀正式推出其Robotaxi服务,首批10余台焕新Model Y投入测试运营,马斯克称:“这是团队十年来辛勤工作的成就,车主们未来还能通过共享车辆赚取远超车贷的收入,我对此模式非常乐观!”

亚马逊旗下自动驾驶汽车公司Zoox也于日前宣布首个成熟生产线开工,预计有每年能有10000辆自动驾驶出租车产能。

在国内,6月23日,动力电池巨头宁德时代与蚂蚁集团、哈啰出行宣布合计出资超30亿元联合成立“造父智能”剑指L4级Robotaxi市场;此外,继文远知行、小马智行等Robotaxi企业上市之后,L4级自动驾驶企业驭势科技近期向港交所递交了上市申请,加速IPO步伐。

Robotaxi的商业化在过去一直被视为是极其考验企业耐力的“马拉松长跑”,谷歌Waymo从2009年启动,摸爬滚打了16年,百度从2013年开始搞自动驾驶至今也有12年,其中艰辛可见一斑。

当下的Robotaxi市场,距离商业爆发临界点已经很近了么?

特斯拉宣布开启Robotaxi服务的节点十分巧妙,整体来看,至少有两大背景优势。

一方面,还是要感谢Waymo进行的前期市场教育和多年踩坑实践,普通人对Robotaxi的接受程度相比几年前已大有改观,政策机制和开放运营区域也更加成熟;另一方面,Waymo今年开始罕见爆单了,而且正呈指数级增长,特斯拉势必要抓住这波市场势能,完成实际商业运营的验证,为后期大规模复制落下第一步棋。

今年5月份,Waymo联席首席执行官Tekedra Mawakana在接受CNBC采访时对外表示,Waymo网约车公司已实现1000万次出行,车队规模已超过1500辆,每周提供超过25万次付费自动驾驶出租车服务,2023年出行量只有100万次,2024年全年达到了500万次,现在仅在2025年前5个月内,用户使用量级就翻了一番。

Waymo的“势力范围”还在不断扩张,今年6月18日运营系统升级后,Waymo宣布新增80平方英里服务区域,使得其在加州的总服务面积达到约250平方英里(约647.5平方公里),不少用户出行密集的场景例如海滩公路、文艺小巷,甚至大学校门口等都被划入服务圈,开始更深度地接触用户高频场景。

Waymo的“爆单”并非市场个例,与谷歌Waymo发展路线类似的百度,在今年5月份发布的第一季度报告显示,旗下自动驾驶出行服务平台“萝卜快跑”在今年第一季度订单超过140万单,同比增长了75%。

李彦宏曾透露百度已部署超1000辆无人车,截至2025年5月,萝卜快跑全球累计提供自动驾驶出行服务订单超过1100万单,比Waymo还多100万单。

经过上一轮自动驾驶Robotaxi生死大战“幸存”的上市公司,今年业绩表现也有不少亮点。例如2024年10月份上市的文远知行在今年第一季度中表示,其Robotaxi业务板块收入1610万元,占总收入比例从去年同期的11.9%提升至22.3%,成为增长最快的业务,官方称全球自动驾驶车队规模已突破1200辆。

同年11月上市的小马智行业绩冲刺更猛,其披露的2022年至2024年营收数据实现了三连涨(4.72亿元、5.1亿元、5.48亿元),2025年第一季度总营收1.02亿元,同比增长12%,其中Robotaxi业务收入1230万元,同比增涨了200%。

小马智行CEO彭军在近期的对外采访中提到,到2030年,中国一线城市一辆Robotaxi的年收入或将达到数十万元,而成本会下降70%,现在每投入一辆Robotaxi至少是不亏钱,小马智行今年是按照千辆级去排产,未来5年的运营里,收入有望把运营和车辆成本覆盖掉。

各家企业加速市场跑马圈地让2025年成为了Robotaxi量产元年,单车赚钱能力的提升也让企业们看到了盈亏平衡乃至净利润正向增长的可能。

从这些市场第一波入局者的运营成绩来看,Robotaxi行业似乎已经实现了铁树开花,初步结出令人垂涎的胜利果实,赶在市场爆发前入局,成为很多市场新玩家的最佳选择。

除了赛道走过寒冬重新回暖,争相入局的另一个关键产业因素在于,随着产业链的完备和智能电动汽车的渗透,Robotaxi的生产、运营成本正在被压缩到一个更有性价比的空间,行业的准入门槛正在降低。

相关行业研报显示,截至2025年,Robotaxi的单车成本相较于早期百万的改装投入,当前中国Robotaxi单车的总成本已经被压缩至20~30万元区间,头部企业通过技术迭代和规模化量产降本增效更加显著。

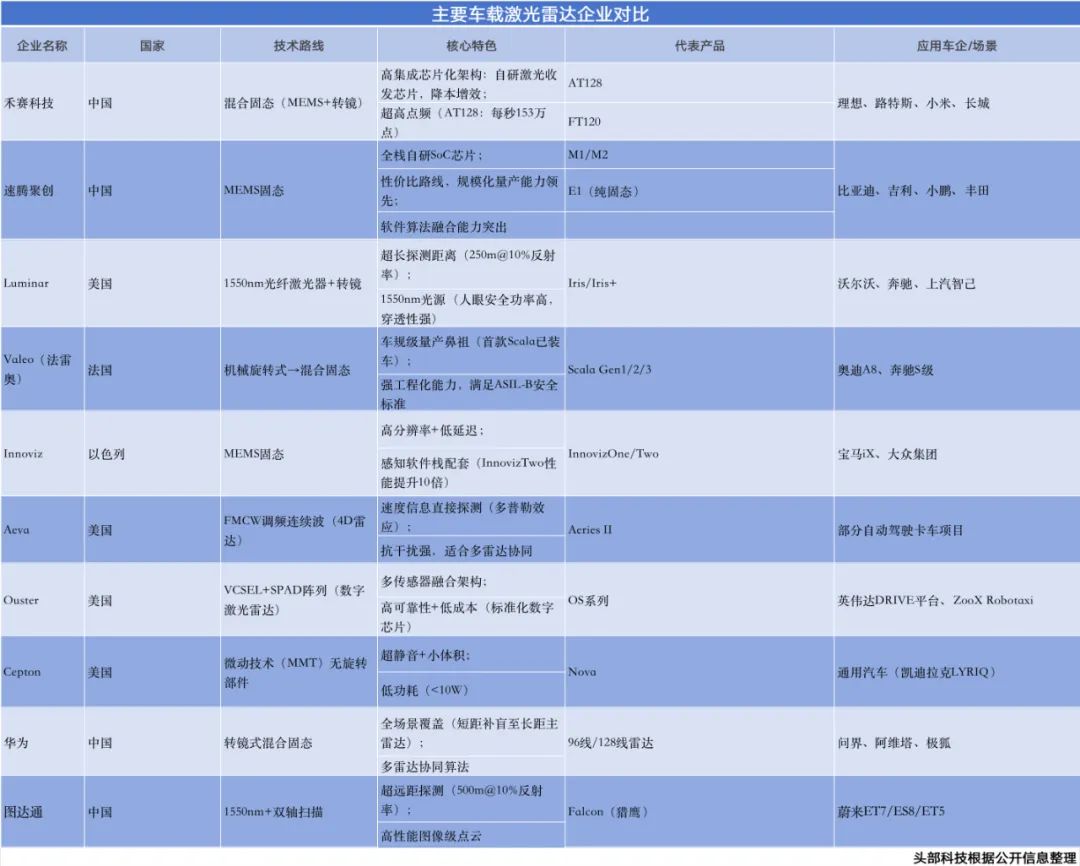

如半固态激光雷达,单个成本已从2019年的7500美元降至2025年的500美元左右,自动驾驶硬件改装套件总成本普遍较前代下降约60%-70%。

例如百度萝卜快跑第六代车型成本降至约21万元,较第五代降低60%;小马智行Robotaxi改装硬件成本约12万元,加上车辆本体10-15万元,整车总成本可能来到22-27万元区间;文远知行通过自研WeRide One平台实现90%硬件模块共用,传感器成本较五年前下降超70%,整车成本控制水平应该和小马差不太多。

随着产业协同和模块化定制更深度地结合,未来的Robotaxi可能整车成本会尝试下探20万元以下区间,真正进入广泛普及阶段。

高盛预测,2030年中国Robotaxi若达到50万辆运营规模,单公里成本可降至0.5元,一线城市单车年毛利预计能达8.5万元水平。

从运营角度看,随着全无人化纷纷投入运营之后,一辆Robotaxi车的安全员成本可至少减掉约8万元,电动车每公里充电费用约0.12元,较此前基于燃油车改装运营成本降低70%左右,按日均运营20小时算单车年电费约1.2万元,随着车规级硬件可靠性提升,单车年维护成本也能从早期的5万元左右降至2万元以内。

Robotaxi赛道已经凸显的商业潜质无疑是巨大的,这也成为不少玩家的必争之地,整个市场竞争业态相比上一轮浪潮更加多元化。

放眼国内,第一波技术试水初尝甜头的玩家必定会持续加码。例如百度萝卜快跑、文远知行、小马智行、驭势科技、Momenta等一直在探索L4技术演进的企业们。

此外就是掌握出行入口的大型平台,例如滴滴、T3出行等。

滴滴在2019年宣布将自动驾驶部门升级为独立公司,一直在做技术储备,其当下已采用混合派单模式将Robotaxi服务接入滴滴App试水,据悉与广汽埃安合作的首款L4级Robotaxi车型计划于2025年底量产交付,其超过5亿的注册用户加上成熟的运维平台,将为Robotaxi商业运营提供更高的商业化起点;T3出行则传出在和中汽创智、轻舟智航等技术方案提供商合作布局Robotaxi的运营。

再有就是新能源车厂,例如特斯拉、比亚迪、理想、小鹏、蔚来等,以特斯拉为例,头部车企拥有百万级L2乃至L3级车辆收集的超百亿英里真实道路数据,为自动驾驶系统演进提供了无可比拟的数据燃料,并且离消费者更近,对消费者体验掌握更多,一旦技术验证成功,定制化和应用复制能力更强,随着智驾水平不断演化,如马斯克所畅想,很可能让私家车化身“Robotaxi”。

产业链中备受关注的玩家还有智驾方案的软硬件全栈技术提供商,例如华为,一直在基于独特的车企合作模式进行落地,与赛力斯、北汽、长安、广汽等传统车企合作深度不断强化,其乾崑智驾ADS 4.0正落地高速L3级自动驾驶商用,未来逐步向L4演进,据悉目标是在2027年实现城区L4规模化商用,这种合作形态也会是未来Robotaxi领域不容忽视的参与方。

最后就是意想不到的产业跨界玩家了,后入局者其实也有后发优势,如产业链和市场环境都更加完备了,能少走一些坑和弯路,宁德时代与蚂蚁集团、哈啰出行合计出资超30亿元联合成立“造父智能”剑指L4级Robotaxi市场就是一个典型样板,行业巨头的出资规模直接就是文远知行、小马智行这类新上市企业年度营收的数倍有余,“钞”能力之下,技术跟进速率同样不容小觑。

尽管Robotaxi市场实际能挤出多大的油水尚不确定性,但不耽误各路玩家已经磨刀嚯嚯向蛋糕,蓄势开启瓜分大战,发展了十余年的Robotaxi赛道经历了一番轮回洗礼,又出现了一条新的起跑线,一场新的马拉松。

-END-

(文:头部科技)