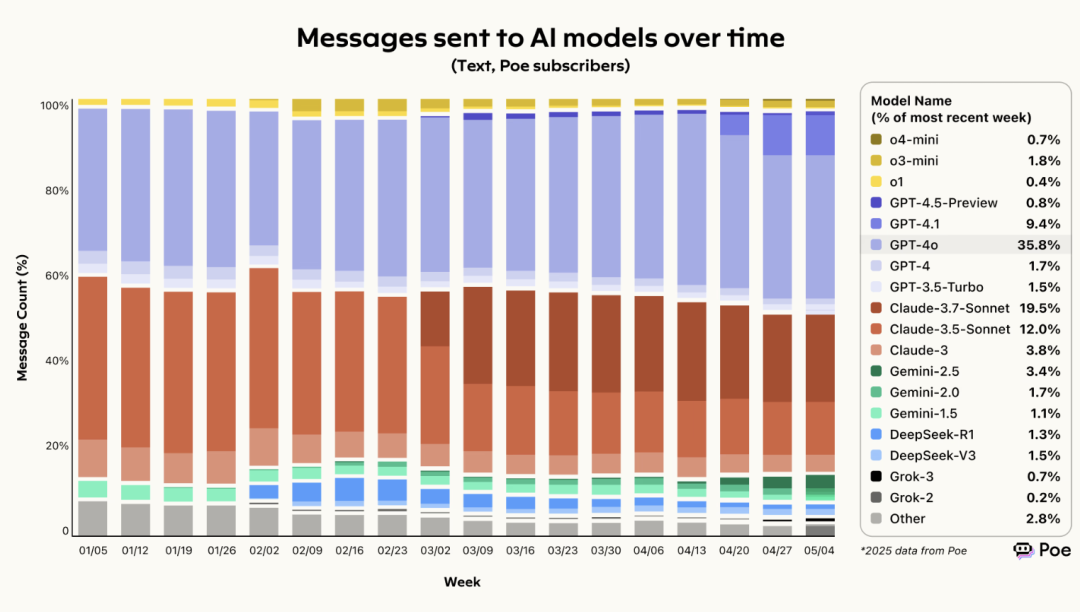

前沿实验室对更智能的通用模型开发加速,OpenAI的GPT-4.1系列和谷歌的Gemini 2.5 Pro在现实世界编程任务中提供了优异的表现,在发布后几周内,用户份额迅速增加至~10%和~5%。

Anthropic的Claude系列(例如Claude 3.5 Sonnet和Claude 3.7 Sonnet)在同一时期内见证了~10%的绝对份额下降。Claude最近还正在遭遇越来越多的开发者批评,对其模型速率限制变更、付费服务不佳表示不满。

DeepSeek模型的竞争势能已经回落,因其他价格合理、上下文更长的推理模型相继发布,DeepSeek R1的份额从2月中旬的高峰7%下降至4月底的3%。

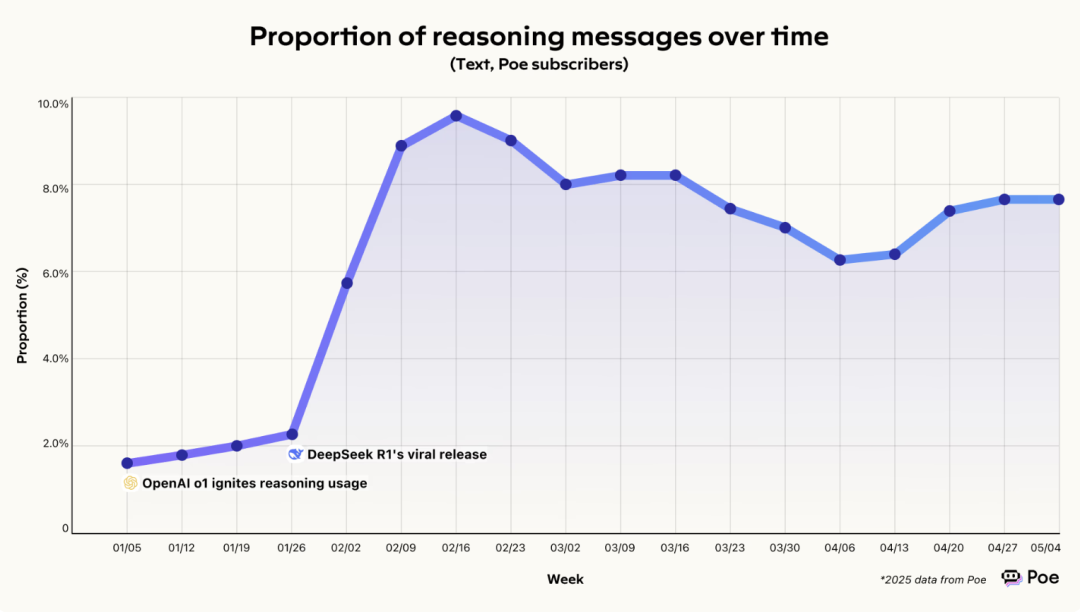

自2025年初以来,前沿实验室一直在快速迭代其推理模型的产品,这导致花费更多时间和算力但能更精确和可靠地解决复杂任务的模型数量激增,在报告期内,用户对模型推理功能的使用从~2%增加到~10%。

上图是推理模型在文本子类别中的使用份额,Poe订阅者中对Gemini 2.5 Pro的使用增长最为迅速,该模型在发布6周内获得了~30%的推理使用份额。

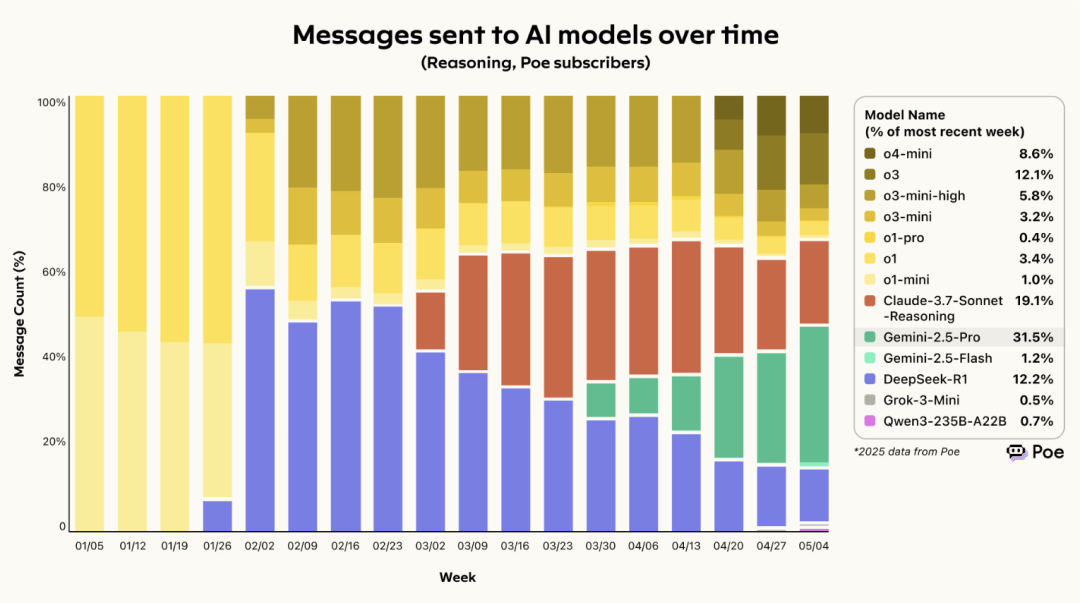

OpenAI在2024年末发布推理模型o1-preview后,一直以无与伦比的速度发布更强大且价格波动合理的推理模型,在2025年前四个月内推出了o1-pro, o3-mini, o3-mini-high, o3和o4-mini,在OpenAI的推理模型中,订阅者更爱迅速采用最新的模型(例如o3-mini→o4-mini, o1→o3)。

尽管xAI的Grok 3在2025年2月公开发布时于基准排行中名列前茅,但在所有推理模型使用中占比不足1%。

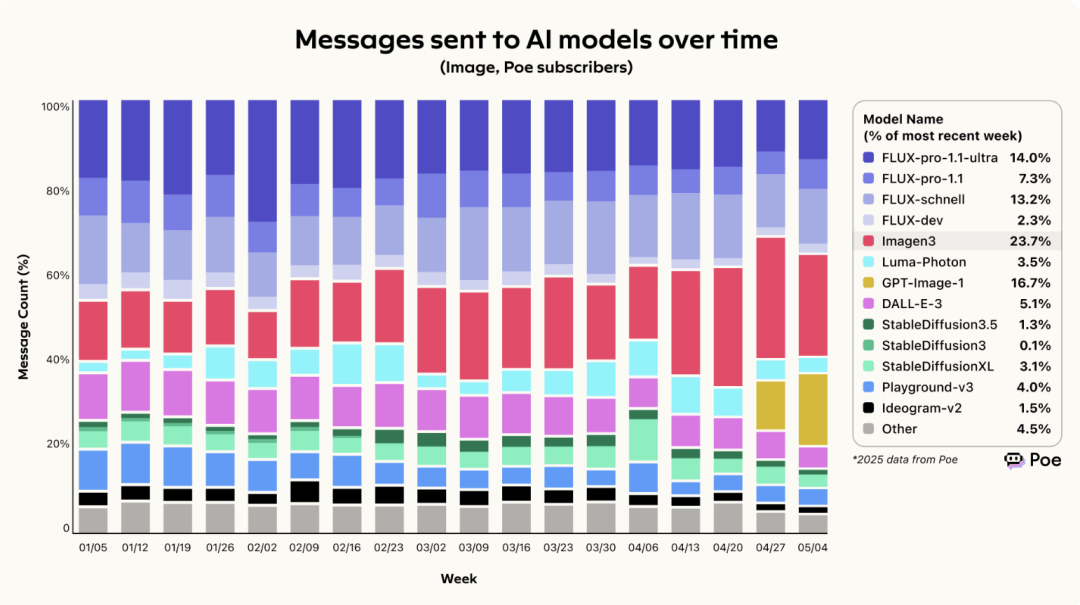

OpenAI的GPT图像生成4月末在API中推出,并在仅两周内迅速达到了17%的图像生成使用率,呈现出类似于DeepSeek的“现象级”传播情况。

谷歌的Imagen 3家族在2025年前几个月使用率增长稳定,从~10%增加到~30%份额,使其与类别领导者黑森林实验室的FLUX系列图像生成模型相平行,后者在4月最后一周的整体占有率约为35%。

图像生成模型的FLUX家族在Poe的整体图像生成份额中保持了其总数量份额优势,但在报告期内已经大幅下降,从~45%跌到了~35%。

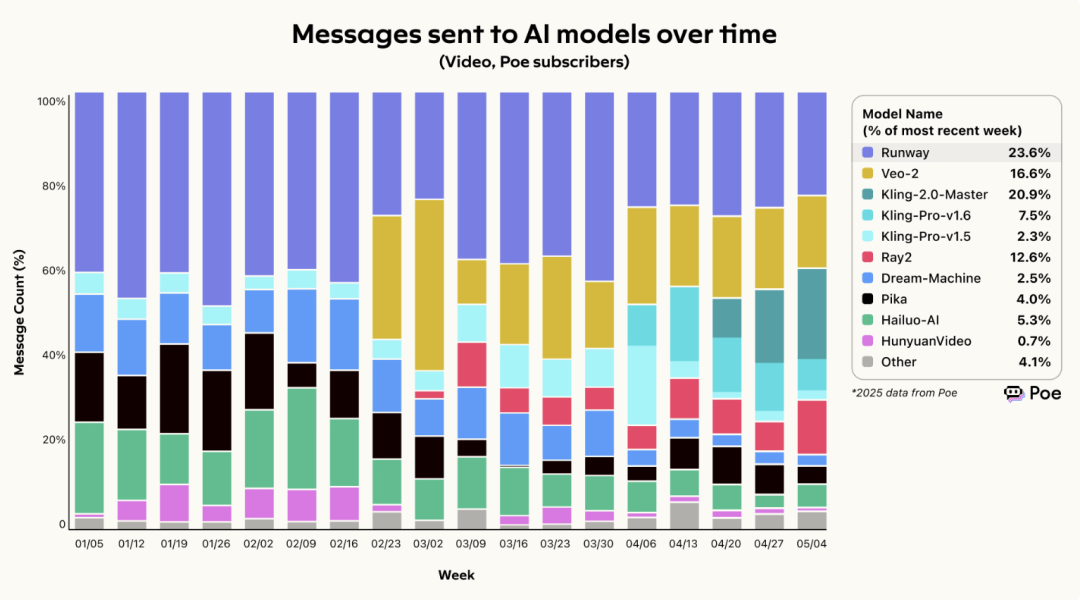

值得一提的是,在视频生成领域,中国快手实验室发布的Kling家族视频生成模型迅速获得了约~30%的使用份额,特别是Kling-2.0-Master,在2025年4月末发布的三周内,占到Poe平台全部视频生成的21%。

谷歌的Veo 2在2月发布后的几个月内保持约20%的强劲使用份额,AI视频生成先行者Runway在报告期间,其视频生成的使用份额下降了约40%,降至20%左右。

Kling的快速市场渗透速度凸显了新兴人工智能领域的竞争格局变化之快,随着新晋选手的快速迭代和改进,老牌企业可能无法保持市场先发优势。

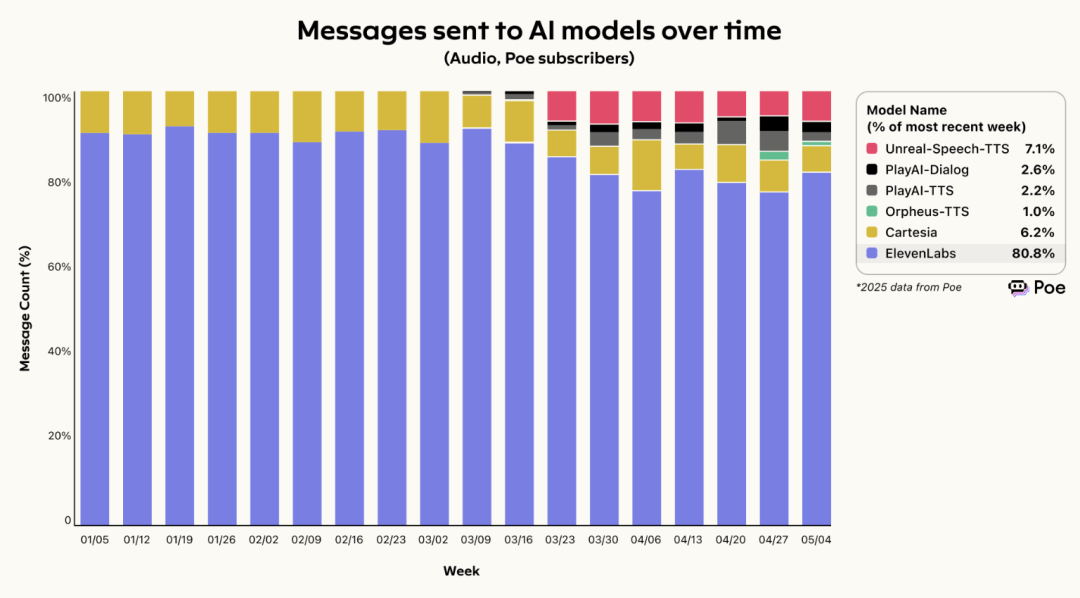

在音频生成(特别是文本转语音,或“TTS”)中, ElevenLabs似乎被用户十分偏爱且使用黏性高,在报告期内满足了约80%的所有订阅者的TTS请求。

在这个领域还有Cartesia、 Unreal Speech、 PlayAI和Orpheus等新兴竞争对手,纷纷提供独特的声音选项、声色效果和不同的性价比结构等争夺用户。

在当今市场激烈竞逐中,很少有单个模型能长期占据领先地位。

Poe的AI生态系统负责人Nick Huber表示:“作为100多个AI模型的通用门户,Poe对整个生态系统的使用趋势有着独特见解。目前最令人惊讶的是业内模型创新迭代的速度,2025年1至5月的发布数量是2024年同期的3倍,且竞争格局日益多样化。”

报告中指出的一个重要趋势是特定推理模型的快速增长,自2025年初以来,这类模型在Poe上使用占比例已从约2%扩大10%,行业分析师认为,这种向专业推理能力的转变标志着人工智能市场日趋成熟,原始文本生成正在商品化,迫使供应商通过可以获得溢价的更高价值能力来实现差异化。

在视觉AI图像领域,图像质量、对提示的遵循度和渲染速度的快速提升,使这一类别成为竞争最激烈的AI战场之一。

视频生成仍然是面向消费者的AI应用中计算密集度最高的存在,即使是短视频,模型也需要强大的处理能力才能渲染制作完成。这使得视频生成应用比文本和图像生成更加有限,但预计在2025年下半年,成本的快速下降和质量、生成效率提升将推动视频生成应用广泛普及。

AI大模型朝着多模态、多媒体方向的竞争也越来越激烈,这意味着长期以来作为AI开发焦点的文本生成可能会让位于更加平衡的生态系统,在这个生态系统中,文本、图像、视频和音频生成将发挥交叉融合反应。

(文:头部科技)